“실적내는 유일한 바이오기업” 분석 리포트에 시세분출<BR>52주 신고가 경신…목표주가도 대폭 상향

LG생명과학이 30일 상한가를 기록하며 52주 신고가를 경신했다. 이날 증시에서는 LG생명과학이 실적을 내는 유일한 바이오기업이라는 평가와 함께 대폭적인 목표주가 상향이 이뤄졌다.

LG생명과학은 이달 초부터 조정을 끝내고 꾸준한 상승세를 보이다가 이날 신영증권의 분석 리포트 영향으로 시세가 분출했다.

신영증권은 “LG생명과학이 내년에 서방형 인간성장호르몬의 판권 매각과 정밀화학의 매각으로 수익성 개선을 보일 것”이라며 투자의견 ‘매수’와 함께 6개월 목표주가로 8만8,500원을 제시했다.

권해순 신영증권 연구원은 “지난 2000년 이후 국내에서 시작된 바이오테크 열풍에서 국내기업 중 성과가 가시화되고 있는 기업은 LG생명과학이 유일하다”며 “올해 성장성이 정체되고 수익성이 악화됐지만 내년부터는 점차 개선될 것으로 보인다”고 말했다.

그는 “LG생명과학이 오는 2007년엔 팩티브와 바이오제네릭 의약품, 혼합백신 수출이 본격적으로 실적에 반영되고 2009년 서방형 인간성장호르몬과 후발주자로 파이프라인(개발 중인 신약) 내 연구성과가 가시화될 것”이라고 전망했다.

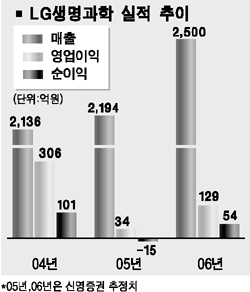

LG생명과학의 올해 실적은 매출 2,110억원, 영업이익이 14억원을 기록, 경상이익과 순이익이 적자전환될 것으로 추정됐다. 내년에는 매출 2,159억원, 영업이익이 155억원, 경상이익과 순이익이 각각 120억원과 87억원을 기록하며 흑자전환될 것으로 예측됐다.

대신증권도 이날 LG생명과학에 대해 “내년부터 팩티브의 매출 본격화와 기존 주력 품목의 매출증가 지속으로 수익성이 대폭 개선될 것”이라며 ‘매수’ 투자의견을 유지하고 6만800원의 목표주가를 제시했다.

대신증권은 “서방형 성장호르몬이 임상 3단계 진입이 예정돼 있어 제2의 팩티브가 될 가능성이 높으며 B형 간염치료제는 다국적 임상 2상을 준비하고 있는 등 시장성이 큰 품목을 개발 중이어서 조만간 큰 폭의 실적호전이 가능할 것”이라고 평가했다.