현대차등 원자재價 안정…저가매수 기회<br>부품株는 많이올라 밸류에이션 약화 부담

자동차업종에 투자할 경우 당분간은 부품업체보다는 완성차업체에 초점을 맞추는 것이 바람직하다는 분석이 나왔다.

동양종금증권은 25일 “지난해 이후 자동차부품업체들의 수익성이 완성차를 앞서는 비정상적인 상황이 이어지고 있지만 완성차업체들은 이 같은 구조를 변경시키려는 노력을 하고 있어 조만간 완성차업체의 실적 개선이 부각될 수 있을 것”이라고 밝혔다.

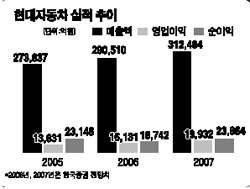

강상민 동양종금증권 애널리스트는 “현대차는 3월 말부터 시작된 비자금스캔들, 정몽구 회장의 구속, 장기간 지속된 파업 등 연이은 악재로 어려움을 겪었다”며 “그러나 이 같은 악재가 해소된 만큼 앞으로는 실적이 개선추세를 보일 것”이라고 말했다.

강 애널리스트는 “자동차부품업체의 경우 그동안 주가가 많이 올라 밸류에이션 매력이 약화돼 현 주가수준이 부담스런 만큼 기업가치 상승 가능성이 높은 업체로 투자범위를 좁히는 것이 바람직하다”고 설명했다.

동양증권은 자동차업종에서 현대차를 최우선 선호주로 꼽았고 부품주 가운데서는 현대오토넷과 대우정밀에 관심을 가지라고 조언했다.

한국증권도 이날 현대차에 대해 “최근 들어 원화환율이 떨어지면서 시장의 우려가 커지고 있지만 현대차의 펀더멘털을 훼손할 정도는 아니다”며 “오히려 유가 등 원자재 가격이 하향 안정세에 접어들고 있어 지금이 저가 매수기회”라고 밝혔다.

서성문 한국증권 애널리스트는 “신형 아반떼 출시 효과 등으로 내수판매 회복세가 가속화되고 있고 미국 공장 가동률이 8월 89%, 9월 90%대를 기록하며 흑자기조가 조기에 정착될 것으로 보인다”고 말했다.

동양종금증권은 “대우정밀의 주인이 S&T중공업으로 바뀌면서 기업가치 개선이 본격화할 가능성 높다”며 “대우정밀도 주 납품처인 GM대우와 성장궤도를 같이할 것”이라고 분석했다.