담보인정비율 방식 적용 받으면 집값의 40~60%까지 대출 가능<br>투기과열지구 6억이상 아파트 DTI적용 최고 40%까지만 허용

곧 봄이 되면 이사철이다. 이사에 앞서 집을 구하러 다니게 되고, 집을 구하면 은행에서 돈을 얼마나 빌릴수 있는지를 알아보아야 한다.

지난 2005년 6ㆍ30대책이후 금융감독당국이 5차례에 걸쳐 주택담보대출을 규제했다. 서너달에 한번꼴로 주택담보대출 규정을 바꿨기 때문에 금융기관 직원들까지 구체적인 내용을 물으면 혼란스러워할 정도다. 그러면 주택담보대출을 받을 때 어떤 규정이 적용되는 것일까.

복잡하게 얽혀있는 담보대출 규제는 금융기관 창구에서 고객과 직원들간의 마찰로 이어진다. 어제까지 없었던 규제가 새로 생겨 대출을 얻어 집을 사려는 계획에 차질이 빚어지기 십상이다.

지금까지 발표된 금융당국의 주택담보대출 규제는 일부 투기수요에 대한 자금 공급을 차단하기 위한 것이다. 하지만 광범위한 규제로 실수요자들에게 피해가 돌아갈 가능성이 커졌다. 대출 규제가 자신에게 적용되는지, 또 적용된다면 얼마까지 대출을 받을 수 있는지를 확인하고 자금 계획을 세워 놓아야 낭패를 피할수 있다.

집을 살 때 주소지가 투기지역인지 여부를 알아보아야 한다. 그리고 대출 한도에 맞게 금융기관을 선정하는게 순서다.

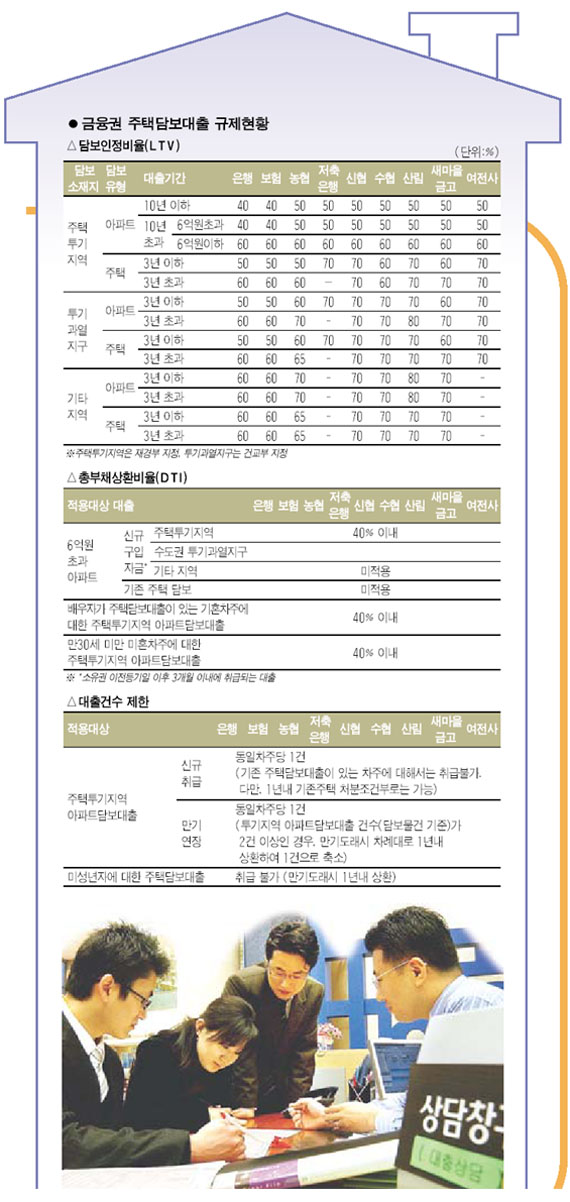

주택담보대출을 받을 때 전통적인 기준 방식은 담보로 제공되는 집값으로 대출금을 정하는 담보인정비율(LTV) 방식이다.

은행에서 대출을 받는다고 가정하면 LTV는 최저 40%에서 최고 60%까지 적용된다. 투기지역 내 6억원이 넘는 아파트라면 LTV 40%가 적용되고 같은 투기지역이라도 6억원 이하 아파트이며 60%로 LTV가 올라간다. 주택이 투기지역이나 투기과열지구가 아닌 곳에 있다면 아파트, 주택 어느 것이든, 또 대출 기간에 관계 없이 60%의 LTV가 적용된다.

저축은행을 비롯한 농협, 신협, 새마을 금고 등에서 대출을 받을 때도 투기지역 내 6억원 이상 아파트가 담보라면 LTV는 50%다. 2금융권에서는 얼마전까지 이런 고가 아파트를 담보로 대출을 받을 때도 70% 안팎까지 LTV가 적용됐지만 1금융권에 집중된 대출 규제로 2금융권에 수요가 몰리는 ‘풍선효과’가 발생하자 지난해 11.15대책을 통해 LTV 상한선을 낮췄다.

그러나 이 LTV를 적용한 주택담보대출은 조만간 자취를 감출 것으로 보인다. 금융감독당국이 금융권의 여신심사체계 자체를 LTV 위주에서 차주의 상환능력 위주로 평가하는 총부채상환비율(DTI)로 변경할 계획이기 때문이다.

현재 DTI 40% 규정은 투기지역 및 수도권 투기과열지구의 6억원 초과 아파트에 대한 신규 구입자금대출에 적용되고 있다. 기타 지역이나 일반 주택이 담보일때는 LTV가 기준이 된다.

DTI를 적용 받는 경우 집값이 비싸더라도 차주의 소득이 많지 않으면 대출금은 크게 줄어 든다. 투기지역내 싯가 10억원짜리 아파트를 담보로 대출 받을 때 LTV 40%가 적용되면 4억원까지 대출이 가능하지만 이 차주의 연 소득이 6,000만원이라면 대출 상한액은 2억7,400만원(만기 20년, 금리 6.2%)으로 절반 가까이 줄어든다.

투기지역 내 6억원 초과 아파트의 경우 DTI규정과 LTV 규정이 중복 적용되는데 이럴 경우 대출금이 적게 산출되는 방식이 기준이 된다. 즉 소득이 많아 DTI가 적용된 대출금이 LTV 한도를 넘어서더라도 LTV가 적용된 한도까지만 대출 받을 수 있고, 반대로 집값이 비싸다면 DTI가 적용되는 식이다.

예를 들어 연봉 1억5,000만원의 고소득자가 투기지역내 시가 9억5,000만원 짜리 아파트를 산다고 했을 때 DTI를 적용하면 이 사람의 경우 최대 6억8,600만원(만기 20년, 금리 6.2%)까지 대출 받을 수 있지만 이 경우 LTV가 적용돼 대출 상한액은 3억8,000원이다.

한편 DTI 규제의 시행범위는 앞으로 훨씬 넓어질 것으로 보인다. 최대은행인 국민은행이 DTI 규제를 이미 전 지역ㆍ전 주택에 적용하고 있고, 금융감독당국과 시중은행들이 대출금액을 DTI 40% 또는 연소득의 4배 이내로 설정하는 모범규준안을 1월말까지 마련할 계획이다. 시중은행들이 이번에 만들어지는 모범규준을 반드시 따라야 한다는 의무는 없지만 평소 관행으로 볼 때 대부분 은행들이 이 기준을 거의 원안대로 따를 것으로 보인다.

복수 대출 규제도 명심해야 할 사항. 금융감독당국은 지난 11일 투기지역 내 아파트를 담보로 한 동일 차주의 주택담보대출 건수를 1건으로 제한하도록 했다. 2건 이상의 대출은 1년 유예기간 후 무조건 상환해야 한다. 유예 기간이 지나도 갚지 않으면 연체 이자를 물리고 상환 기일부터 3개월이 경과하면 압류 및 경매 등 강제 상환까지 하겠다는 계획이다.

이밖에 복수대출 규제는 2005년 6.30대책으로 시행된 신규대출 1건 제한이 있다. 신규취급기준으로 동일 차주에 대한 투기지역의 아파트 담보대출을 1건으로 제한하되 주거이전 목적의 일시적 2주택자는 1년 이내에 기존주택을 처분하도록 유도한다는 예외조항을 달았다. 이 경우 배우자가 대출을 받을 경우 DTI가 적용된다.

2005년 8.30대책은 소득이 없는 배우자나 미혼자녀 명의로 대출을 받아 투기지역 아파트를 구입하는 것을 사실상 금지했다. 또 미성년자에 대한 주택담보대출 신규취급을 금지하고 기존대출은 만기도래 때1년 유예기간 부여 후 전액 회수하고 있다.

또 금융감독당국은 지난 1ㆍ11대책 때 복수대출 규제 적용 금융기관을 은행, 보험, 상호저축은행에서 농협ㆍ수협ㆍ산림조합ㆍ신협 등 상호금융과 여신전문금융사, 새마을금고로 확대 적용한다고 밝혔다.