|

|

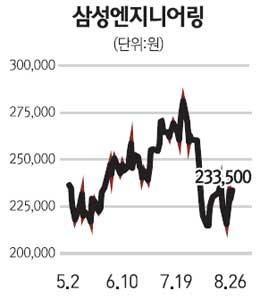

이선일 신한금융투자 연구위원 “매번 상식과 한계를 뛰어넘는 업체” 삼성엔지니어링은 플랜트 전업사로서 정유, 가스, 석유화학 등 화공플랜트 부문에서 세계 최고수준이다. 최근에는 이탈리사 사이펨과 프랑스 테크닙 등 ‘빅2’수준을 넘어서는 경쟁력을 보여주고 있다. 중동지역 화공플랜트 시장이 급성장하기 시작한 지난 2006년 삼성엔지니어링의 수주잔고는 3조원에 불과했으나 이후 불과 3년 만인 지난 2009년에 삼성엔지니어링은 수주잔고 14조원을 기록해 오히려 퇴보한 테크닙(12.6조원)을 추월했다. 그리고 지난해 수주잔고는 20조원을 넘어섰다. 플랜트는 매출회전(수주물량이 매출화되는 기간)이 빠르다. 따라서, 매출액의 1.5~2.0배 수준의 물량만 잔고로 확보하고 있어도 현상 유지는 가능하다. 삼성엔지니어링은 거의 플랜트로만 매출액의 3.9배에 달하는 물량을 보유하고 있다. 경쟁업체(사이펨 1.8배, 테크닙 1.5배)들을 압도하는 수준이다. 이처럼 풍부한 수주잔고에 힘입어 삼성엔지니어링은 앞으로 3년간 매출액과 영업이익이 각각 연평균 36.3%, 36.5% 늘어날 전망이다. 삼성엔지니어링 주가는 현재 2011년 예상이익 기준으로 PER(주가수익비율)가 17배 수준에서 거래되고 있다. 시장평균이 10배 내외이므로 70% 정도의 프리미엄을 받고 있는 셈이다. 경쟁업체들도 자국에서 이 정도 수준의 프리미엄을 받기 때문에 삼성엔지니어링이 더 높은 수준의 주가 프리미엄이 타당해 보인다.