|

|

|

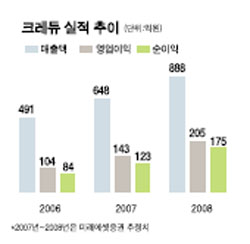

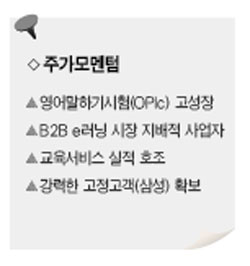

[웰빙 포트폴리오] 크레듀 OPIc 도입으로 고속성장 예상 이상훈 기자 flat@sed.co.kr 관련기사 • "11월 증시, 변동장세 불구 2200까지 갈수도" • 대형주 위주 성장형 펀드 노려라 • 운송·조선등 '맑음'… IT 부활 조짐 • 현대해상 • 크레듀 • LG전자 • 'NH-CA 라틴 아메리카 포르테주식 투자신탁' • 키움증권 '삼성섹터펀드 7종' • 굿모닝신한 'Tops Value 주식투자신탁' • SK '교보 글로벌CEO 주식형펀드' • 메리츠 '네비게이터 주식형펀드' • 교보 '위대한 성장주 주식형펀드' • 우리CS글로벌 천연자원 주식형펀드 • 하나UBS 파워차이나 주식형펀드 • 한국월드와이드그레이터차이나 주식형펀드 • 푸르덴셜 핵심우량주플러스주식펀드 • 현대 'JP모간 중동·아프리카 주식형펀드' • 삼성 '그레이트 차이나펀드' • 대우 'CJ 아시아 인프라 주식형펀드' • 한화 '스마트 CMA' • 동양Great Company주식1호 삼성그룹의 온라인 위탁교육을 주사업으로 하는 크레듀는 최근 삼성 채용시험에 영어 말하기 시험인 OPIc를 도입한다는 소식으로 주가가 급상승했다. 지난 10월초 8만원대를 기록했던 크레듀는 미국의 영어말하기시험 주관사인 LTI의 지분 31%와 2년 이내에 추가로 20%의 지분을 확보할 수 있는 전환사채를 510만달러에 인수하는 계약을 체결하면서 주가가 급등해 10만원대를 가볍게 돌파했다. 입시나 영어 위주의 사교육 시장과는 달리 기업교육 시장은 국내에서 아직 시작 단계에 있고, 크레듀가 사실상 유일무이한 사업자이기 때문에 향후 성장 잠재력이 충분한 것으로 전문가들은 평가하고 있다. 현재 기업교육 시장에선 KT가 지난 6월부터 IBM과 제휴를 맺고 콘텐츠 개발을 시작했고 SK텔링크도 내년 1월부터 B2B 시장에 진출할 예정이다. 그러나 이들이 개발 중인 콘텐츠를 모두 합쳐도 질과 양 모두 크레듀를 따라잡기엔 아직 부족하고 삼성그룹 만한 기업 고객기반을 구축할 가능성도 희박하다는 분석이다. 손예희 미래에셋증권 연구원은 “B2B e러닝 시장은 콘텐츠의 질적 차별화가 어렵고 수요자가 속한 산업이나 지위에 따라 매우 세분화돼있기 때문에 시장 지배적사업자에게 수요가 쏠릴 수 밖에 없다”며 “단기간내 크레듀를 위협할 만한 경쟁자가 나타나긴 힘들 것”으로 전망했다. 크레듀의 한 관계자는 “온라인 기업교육시장이 아직 미성숙한 단계에 머물러 있다는 점을 감안하면 KT, SK 등의 진출은 긍정적이고 주가에도 호재로 작용할 것”이라고 밝혔다. 증권정보 제공업체인 에프엔가이드와 크레듀 자체 실적 전망치에 따르면 올 3ㆍ4분기 매출액은 전년동기대비 28.9% 증가한 165억원, 영업이익은 32.8% 늘어난 40억원으로 예상된다. 올해 전체 매출액과 영업이익은 각각 66억원, 15억원으로 전년 대비 39.6%, 22.1% 증가할 전망이다. 크레듀의 악재로는 상장 1주년인 오는 16일로 예정된 대주주지분(360만주,64.1%)의 보호 예수 해제를 꼽을 수 있다. 그러나 최대주주인 제일기획을 비롯해 삼성계열사 전현직 임원 23명이 보유 주식을 시장에 직접 쏟아낼 가능성은 낮다는 분석이다. 유정현 한국투자증권 연구원은 “현재 크레듀의 평균 거래량이 5만주에도 못 미쳐 유동성이 매우 낮다는 점과 특수관계자들의 지분 매도로 오히려 국내외 기관투자가들의 전략적인 지분 참여가 이뤄질 수 있다는 점 등이 주가에 장기적으로 긍정적인 모멘텀으로 작용할 것”이라고 말했다. 이혜린 서울증권 연구원은 “향후 노동인력의 고령화가 진행될수록 기업 및 정부가 주도하는 근로자 직업훈련이 강화될 것이기 때문에 기업 직무교육시장은 향후 3년간 매년 18% 이상의 성장률을 기록할 전망”이라며 “이 부분에서 크레듀는 시장 지배사업자로 장기간 프리미엄을 누릴 것”으로 진단했다. [애널리스트가 본 이회사] 연평균33.6% 매출성장가능할듯 김혜림ㆍ현대증권 애널리스트 크레듀는 기업, 금융기관, 공공기관 등을 대상으로 한 삼성그룹 계열의 온라인 직무교육업체이다. 지난해 매출액(491억원)은 온라인 강의를 제공하는 교육서비스부문이 80%, 컨텐츠 12%, 시스템 5.5%, 신규사업 2.5%으로 구성되어 있어 있으며 삼성계열사로의 매출 비중이 36%에 달했다. 주력사업인 교육서비스부문은 국내 e러닝 시장의 지속적 성장, 기업 교육에서의 온라인 비중 확대와 아웃소싱 증가, 정부의 정책적 지원으로 견조한 성장이 지속될 전망이다. 동사의 B2B 고객수는 2006년말 1,226개사에서 올해말에는 1,500여 개사에 달할 것으로 예상된다. 최근 KT, LS그룹 등 신규 고객이 지속적으로 유입되고 있으며 대기업 중심의 고객기반이 점차 중소기업으로까지 확대될 것으로 예상돼 향후 3년간 연평균 33.6%에 달하는 매출 성장이 가능할 전망이다. 최근 삼성그룹이 동사의 OPIc(Oral proficiency interview-computer, 컴퓨터기반 영어능력검정시험)를 신입사원 채용시 영어평가시험으로 도입하는 등 그룹 내 OPIc를 확대할 계획이라고 밝혔다. 채용시장에서의 영어 말하기 평가 수요 증가와 삼성그룹의 OPIc 도입으로 향후 OPIc를 채택하는 기업이 빠르게 확산될 전망이다. 동사의 OPIc 매출 비중은 현재 3.6%에 불과할 전망이나 2008년에는 10% 수준까지 증가할 것으로 예상된다. 또 OPIc 응시자수 증가에 따라 관련 강의의 신규 수요 발생으로 교육서비스부문에서 시너지가 발생할 수 있을 것으로 예상된다. 크레듀는 교육서비스부문의 견조한 실적 호조와 OPIc 등 신규 사업의 고성장으로 향후 3년간 연평균 32.3%의 외형 성장과 37.1%에 달하는 영업이익 성장으로 강한 이익 모멘텀이 지속될 전망이다. 적정주가 11만2,000원(2008년 예상실적 기준 PER 37.9배, 2009년 28.8배)의 투자의견 '매수'를 유지한다. 입력시간 : 2007/11/05 09:59