|

|

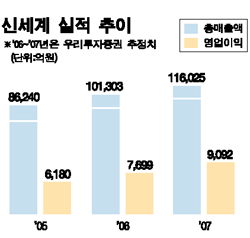

신세계는 월마트 코리아 인수로 성장 모멘텀을 확보한 종목이다. 단기적으로는 금융 비용이 늘면서 영업 실적에 부담을 줄 것으로 보인다. 하지만 중장기적으로 시너지 효과가 커지면서 할인점 시장에서 독보적인 위치를 구축할 것이라는 게 전문가들의 평가다. 한상화 동양종금증권 애널리스트는 “이마트 점포 79개에 월마트 코리아 점포 16개를 더하면 총 95개에 이른다”며 “신세계가 중국 사업에 더욱 집중할 수 있는 계기가 될 것”이라고 말했다. 투자의견은 ‘매수’, 목표주가 53만원을 유지했다. 민영상 CJ투자증권 애널리스트 역시 “까르푸에 이어 월마트마저 철수하면서 글로벌 유통업체와의 경쟁 리스크가 소멸된 점도 긍정적”이라고 말했다. 지난해 적자를 기록했던 월마트 코리아의 점포들도 조만간 수익성이 회복될 것으로 전망됐다. 크레디리요네(CLSA)증권은 “신세계의 구매 협상력에다 이마트 브랜드, 규모의 경제 효과가 더해지면 월마트 점포들이 턴 어라운드할 것”이라며 투자의견을 기존의 ‘시장수익률 상회’에서 ‘매수’로, 목표주가는 55만5,000원에서 56만5,000원으로 올렸다. 월마트 인수 금액은 적정한 수준이라는 게 전문가들의 평가다. 구창근 한국투자증권 애널리스트는 “인수금액 8,250억원은 지난해 말 기준 주가순자산비율(PBR) 1.1배 수준으로 인수 뒤 물류 통합, 비용절감 등의 시너지 효과를 감안하면 합리적인 수준”이라고 설명했다. 내수 회복으로 올해 실적 전망도 밝은 편이다. 삼성증권은 신세계의 4월 실적에 대해 “매출총이익률과 영업이익률이 지난해 동기보다 각각 0.5%포인트, 0.4%포인트씩 상승하는 등 기대치를 충족했다”고 평가했다. 굿모닝신한증권도 “신세계는 경쟁사보다 뛰어난 재고관리와 물류 시스템 등으로 수익이 안정된 상황”이라며 “월마트 인수를 감안하지 않더라도 앞으로 3년간 평균 13%대의 매출성장률, 20%대의 주당순이익(EPS) 성장률을 기록할 것”이라고 예상했다. 신세계의 증여세 1조원 납부에 대해서도 긍정적인 의견이 우세하다. 기업 투명성이 높아지고 지배구조가 정리되면 투자설명회(IR)에 더 적극 나설 것으로 전망되기 때문이다. 다만 지난 4월 소비자 지수가 3개월 연속 하락하는 등 내수 회복이 더디다는 게 우려 요인이다. 지난해 100억원 가량의 손실을 낸 월마트 코리아가 정상화될 때까지 영업 실적이 다소 저조할 가능성도 있다.