기준금리 인상등 영향 6개월이하 정기예금 2년새 112%나 급증

은행 정기예금의 단기화가 심화되고 있다.

은행 정기예금의 단기화가 심화되는 것은 예금 고객들이 기준금리의 단계적 인상에 맞춰 보다 고금리 정기예금으로 갈아타려고 하기 때문이다.

대내외 경제불안 요인으로 펀드시장 등에서 이탈한 자금이 은행을 임시 환승장으로 삼는 점도 단기 정기예금 증가 요인으로 꼽힌다.

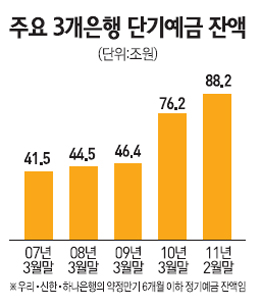

27일 금융권에 따르면 우리ㆍ신한ㆍ하나 은행 등 주요 3개 시중은행의 약정만기 6개월 이하의 단기 정기예금 잔액은 지난 2009년 3월 말 약 46조4,010억원이던 것이 올해 2월 말에는 88조2,562억원에 달했다.

이는 약 2년새 112.4%(46조7,054억원)나 증가한 것으로 같은 기간 해당 은행의 정기예금 총 증가율 74.5%(212조3,351억원→260조3,935억원)를 웃도는 것이다.

6개월 이하 정기예금이 3개 은행의 총 정기예금에서 차지하는 비중도 같은 기간 12%포인트(21.9%→33.9%) 늘었다.

해당 단기예금 중 절반 이상은 약정만기 3개월 이하인 것으로 추정되며 개인보다는 기업 및 기관 고객일수록 예금의 단기화를 선호하고 있는 것으로 전해졌다.

이 같은 추세는 다른 경쟁 은행에서도 비슷할 것이라고 금융권은 분석했다.

은행들도 예금 단기화를 내심 즐기는 분위기다.

가급적 싼 금리로 자금을 조달해야 높은 마진을 내는 은행업의 특성상 금리가 높은 장기 정기예금보다는 금리가 낮은 단기 정기예금을 유치하는 것이 유리하기 때문이다.

실제로 주요 은행 정기예금 3개월 만기 금리는 12개월 만기 금리보다 국민은행 수퍼정기예금의 경우 0.80%포인트, 신한은행 민트정기예금은 1.20%포인트, 우리은행 키위정기예금이 0.75%포인트, 하나은행 고단위플러스(금리확정형)는 0.80%포인트 싸다.

특히 우리은행의 경우 3개월 만기 정기예금에도 다른 은행의 1년 만기 정기예금 금리에 준하는 연 3.35%의 금리를 적용하고 있어 단기예금 고객이 선호하고 있다.

은행들은 예금단기화에 크게 괘념하지 않는 분위기다.

한 시중은행의 자금담당 임원은 "어차피 3개월 이하나 6개월 이하 만기 단기예금이라도 만기 후 재예치되는 경우가 대부분이어서 한꺼번에 예금고객이 이탈할 위험을 걱정할 필요는 없다"며 "오히려 은행 입장에서는 시중자금을 낮은 원가(조달금리)로 끌어올 수 있어 호재"라고 말했다.

그러나 이 같은 은행권의 낙관에도 불구하고 앞으로 증시가 살아나고 기업들의 시설 및 연구개발 투자가 늘어 단기정기예금에서 자금인출이 본격화할 경우 은행의 자금안정성이 위협 받을 수 있다.