|

글로벌 경기침체로 기업실적 우려가 커지고 있는 가운데 실적이 뒷받침되는 경기방어주들은 연일 상승세를 타면서 투자자들의 주목을 받고 있다. 전문가들은 글로벌 경기침체가 이어지고 있어서 당분간 경기방어주들이 시장의 주목을 받을 것으로 내다보고 있다. 다만 일부 내수주의 경우 단기간에 과도하게 오른 만큼 3ㆍ4분기 실적이 뒷받침되는 종목 위주로 선별 투자할 필요가 있다는 지적이다.

4일 한국거래소에 따르면 코스피지수는 전날보다 3.34포인트(0.17%) 하락한 1,992.69포인트에 장을 마쳤다. 외국인(-763억원)과 기관(-1,697억원)의 순매도로 인해 전 거래일에 이어 2거래일 연속 하락세이다. 건설업(-1.32%), 화학(-0.73%), 증권(-0.34%), 운송장비(-0.16%) 등 상당수 업종이 내림세를 보였다.

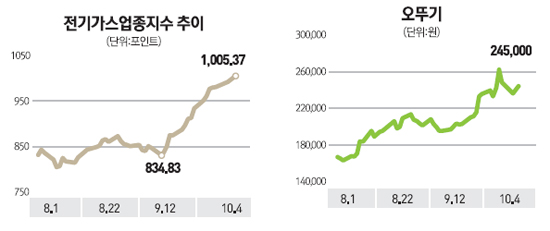

증시가 약세를 보인 가운데서도 주목되는 점은 종이ㆍ목재(1.53%)와 전기가스업(1.11%), 음식료품(0.34%), 통신업(0.24%) 등 경기방어주들은 대거 상승세를 나타냈다는 것이다. 특히 전기가스업종은 16거래일 연속 상승세를 나타내며 이 기간에 20% 넘게 올랐고 음식료 업종도 4거래일 연속 오름세를 나타냈다. 이날도 한국가스공사가 6% 오른 것을 비롯해 삼천리(4.95%), 하이트진로(3.72%), 한솔제지(5.07%), 한국제지(2.97%) 등의 상승세가 두드러졌다. 또 대상(2만4,700원)과 빙그레(11만4,500원), 오뚜기(26만6,00원), 아모레G(50만8,000원) 등 주요 내수주들은 사상 최고가를 잇달아 갈아치우고 있다.

최근 증시에서 경기방어주가 부각되는 것은 글로벌 경기침체로 정보기술(IT)과 자동차 등 기존 주도 업종의 실적악화가 우려되고 있는 가운데 경기방어주들은 나름대로 선전할 것으로 전망되고 있기 때문이다. 금융정보업체 에프앤가이드에 따르면 유가증권시장에서 실적 추정이 가능한 96개 기업의 3ㆍ4분기와 4ㆍ4분기 총 영업이익이 한 달 전 추정치보다 각각 2.2%, 2.6% 줄어든 것으로 나타났다. 김학균 KDB대우증권 투자전략팀장은 "중국과 유럽의 경기가 지지부진하면서 기계ㆍ화학ㆍ철강 등 소재산업의 실적이 예상보다 부진한 상황"이라며 "음식료 등 경기방어업종이 상대적으로 성장세가 높게 나타나며 투자 관심이 옮겨간 것으로 보인다"고 분석했다.

다만 일부 경기방어주는 단기간에 과도하게 오른 만큼 3ㆍ4분기 이후의 실적을 고려할 필요가 있다는 지적이 제기되고 있다. 김민정 KTB투자증권 연구원은 "음식업종의 대표주인 CJ제일제당은 3ㆍ4분기 실적 우려가 제기되는데다 대한통운 합병 이슈로 불확실성이 커졌다"며 "반면 오리온은 해외사업의 성장동력으로 인해 3ㆍ4분기 매출이 지난해보다 20.5% 증가한 5,934억원에 달할 것으로 보이며 대상도 2013년 실적 기준 PER가 10배 수준에 불과해 음식료 업종 평균인 12.8배에 못 미쳐 상승 여력이 크다"고 분석했다. 한솔제지와 한국가스공사도 투자 매력이 높은 것으로 평가됐다. 나은채 한국투자증권 연구원은 "한솔제지의 3ㆍ4분기 영업이익은 지난해보다 57% 증가한 252억원으로 예상되며 영업이익률은 기존 4.3%에서 6.9%로 높아질 것"이라며 "펄프 구매가격이 지난 6월을 고점으로 점차 하락하는 등 우호적인 영업환경이 이어지고 있다"고 분석했다. 이상헌 하이투자증권 연구원은 한국가스공사와 관련해 "올해 매출은 31조3,053억원으로 지난해보다 9.86% 증가할 것으로 보여 실적 성장세가 이어지는 반면 주가순자산비율(PBR)이 0.7배 수준이어서 상승 여력이 있다"고 분석했다.