|

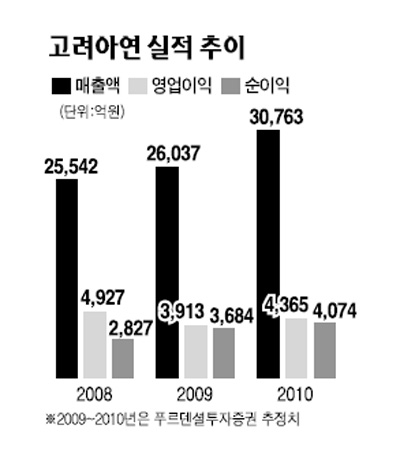

고려아연의 실적이 4ㆍ4분기에도 원자재 가격 상승의 영향으로 호조를 보일 것으로 전망되지만 주가는 이미 많이 오른 만큼 추격매수에는 주의해야 한다는 주장이 나왔다. 김강오 푸르덴셜투자증권 연구원은 "고려아연의 오는 4ㆍ4분기 영업이익은 전 분기 대비 26.7% 증가한 1,183억원으로 전망된다"며 "금ㆍ은 등의 가격이 강세를 유지하고 있는 가운데 정기 유지보수가 끝나 가동률이 상승할 것으로 예상되는 만큼 영업이익도 늘어날 것"이라고 말했다. 또 아연 정광 처리량이 증가하면서 아연 판매량이 12만1,000톤으로 늘고 유가금속 함량이 높은 정광 처리로 금ㆍ은 등의 판매량도 증가할 것으로 전망됐다. 그러나 김 연구원은 "현재 주가에는 상품가격 강세 전망이 이미 반영돼 있다"며 매수에 신중할 것을 주문했다. 프루덴셜투자증권에 따르면 고려아연의 실적에 가장 큰 영향을 미치는 비철금속 지수는 지난 11일 기준으로 281.1로 지난해 3월의 고점과 비교하면 76% 수준이지만 이 회사 주가는 현재 고점 대비 90%를 상회하고 있다. 이에 따라 이 회사의 목표주가를 13만5,000원에서 20만5,000원으로 대폭 올렸지만 현재도 20만원 내외인 주가 수준을 감안해 투자의견은 '중립'으로 유지했다. 김 연구원은 "달러 약세에 따른 상품가격 강세가 전망되지만 내년 영업이익과 세전이익은 각각 4,365억원과 5,092억원으로 추정돼 사상 최고의 실적을 기록했던 2007년 대비 88%, 90%에 그칠 것으로 전망된다"고 덧붙였다.