UBS투자자낙관지수등 5개지표 평균치 94<br>작년 8월보다 크게 나빠져…위험회피 뚜렷<br>국제금융시장 불안 지속에 변동성도 커질듯

UBS투자자낙관지수 등 최근 주요 국제투자심리 지표가 지난해 8월 서브프라임 모기지 사태 당시보다 훨씬 악화되고 있는 것으로 나타났다.

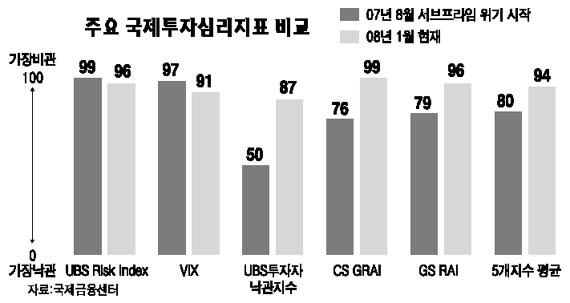

20일 국제금융센터에 따르면 UBS Risk Index를 비롯해 CBOE VIX(Volatility Index), UBS투자자낙관지수, CSFB Global Risk Appetite Index, GS RAI(골드만삭스 위험회피지표) 등 국제금융시장의 주요 투자심리지표 평균치는 서브프라임 사태가 정점에 달했던 지난해 8월 중순 80에서 이달 11일 현재 94로 훨씬 나빠졌다.

개별적으로 보더라도 이들 5개 지표는 대부분 지난 2003년 이후 투자심리가 100을 기준으로 ‘최고치(가장 비관)-최저치(가장 낙관)’ 구간 대비 90을 웃돌아 국제금융 투자자의 위험회피 성향이 정점에 이르고 있는 것으로 드러났다.

금 가격 등 국제 투자자의 심리도를 반영하는 UBS Risk Index와 미국 주식 투자자들이 예상하는 주가변동성을 계산해 시카고옵션거래소(CBOE)가 발표하는 VIX는 서브프라임 당시 각각 99ㆍ97에서 이달 현재 96ㆍ91로 조금 나아졌으나 나머지 3개 지표는 비관적인 상태로 돌아섰다.

미국 민간 투자자들의 위험선호도를 설문 조사하는 UBS투자자낙관지수는 지난해 8월 50에서 최근 87로 나빠졌고 투자자들의 위험선호 성향 해석지표인 CS GRAI와 미국 민간 투자자들이 느끼는 미래소비의 불확실성 지표인 GS RAI는 각각 76ㆍ79에서 99ㆍ96으로 크게 악화됐다.

특히 이중 일별 지표인 UBS Risk Index와 VIX, GS RAI는 올들어 위험회피 성향이 확대되고 있어 한동안 투자자들이 서브프라임 악몽에 시달릴 것임을 예고했다.

국제금융센터는 “최근 서브프라임 사태로 금융기관의 손실이 예상보다 커지고 있는데다 미 경기침체 우려, 달러가치 하락, 유가를 비롯한 원자재 가격 상승 등의 우려까지 겹치면서 국제금융시장 불안정이 앞으로 지속되고 변동성도 커질 전망”이라고 밝혔다.

특히 최근 주요 투자은행들의 서브프라임 부실 상각 여파로 국내 주식시장에서 외국인의 순매도세가 계속되는데다 미 경기침체에 따른 엔캐리 트레이드 청산 가속화로 환율 변동성도 확대되고 있어 국제금융시장 변동성 확대에 따른 국내 금융시장 동향을 면밀하게 모니터링해야 한다고 강조했다.