|

|

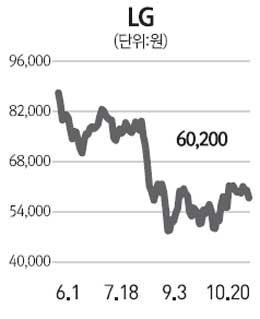

지난 8월 5만100원까지 하락한 LG주가는 6만원선까지 반등에 성공하고 있다. LG의 경우 8~9월 중 순자산가치(NAV) 대비 할인율은 역대 최고 수준인 58%까지 확대됐다. 이러한 저평가의 주된 요인은 LG전자의 스마트폰사업에 대한 우려 등으로 LG가 보유한 자산가치에 대한 신뢰도가 과도하게 훼손됐기 때문이다. 그러나 LG전자가 경쟁력 있는 신규 스마트폰을 출시한데다 실적이 바닥을 찍을 것이라는 전망으로 LG전자 주가가 반등하면서 LG의 기업가치도 회복되기 시작했다. 그간 LG전자에 가려져 있던 LG의 매력에 주목할 필요가 있다. 밸류에이션 측면에서 현재 할인율 52%는 2008년 금융위기와 동일한 수준으로 LG의 강화된 재무·수익구조를 고려할 때 지나치게 저평가돼 있다. 안정적 내수 사업포트폴리오의 성격을 갖고 있는 LG생활건강과 LG유플러스의 NAV 내 비중(16%)은 가치상승을 통해 LG전자 비중(16%)과 동일하게 성장해 전체 사업포트폴리오의 안정성이 크게 개선되는 질적인 변화가 이루어진 점도 주목할 점이다. LG화학 역시 업황이 추가적으로 둔화될 가능성이 낮아 견조한 수익성이 지속될 것으로 전망된다. LG의 3·4분기 실적은 LG전자의 실적부진에 따라 순이익은 2,717억원(전 분기 대비 21% 감소)에 그칠 것으로 예상된다. 그러나 LG전자의 실적은 이미 시장에 상당 부분 알려진 내용이며 투자자들이 지주회사 실적발표에서 관심 있는 비상장 자회사들은 안정적인 실적흐름이 지속될 것으로 보인다.