|

최근 신탁회사와 태양광업체 등의 잇단 디폴트에 이어 지방은행 뱅크런까지 발생하는 등 중국 금융시스템에 균열이 발생하자 금융업계 종사자들에 대한 중국인들의 시선이 따갑다. 지난 2008년 글로벌 금융위기 당시 월가 금융기관들의 높은 보상관행이 위기의 주범으로 지탄을 받았듯이, 중국의 금융 리스크도 높은 보수를 위해 과도한 욕심을 부린 금융업계 종사자들의 탓이라는 지적도 나온다.

일각에서는 월가의 탐욕보다 중국 금융기관의 관행이 더 큰 재앙을 부를 것이란 전망도 제기되고 있다. 월가의 경우 최고경영자(CEO)가 현금보다는 스톡옵션 등으로 보수를 챙긴 탓에 금융기관 실적에 따라 희비가 엇갈린 반면, 중국의 현금 보수 관행은 더 많은 성과급과 리베이트를 위해 리스크 관리 자체를 막아버린다. 자유경제체제보다 더 큰 자유를 중국 금융기관 종사자들은 누리고 있는 셈이다. 구어톈용 중앙재경대 금융학원 교수는 "금융기관들의 과도한 보수는 리스크를 은행이 아닌 고객에게 전가시키고 있다"며 "금융기관의 손실과 고객의 손실을 따로 관리해야 한다"고 지적했다.

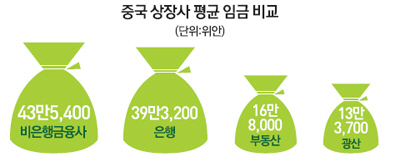

◇높은 리스크, 높은 연봉= 중국 금융기관에서 가장 많은 연봉을 챙기는 것은 그림자금융을 다루는 신탁회사들이다. 1인당 평균 43만5,400위안(약 7,619만원)에 달하는 신탁회사 직원들의 연봉은 일반 대기업의 3~4배에 달한다. 중국 경제주간지인 차이징이 지난 23일까지 상하이와 선전 증시에 상장된 690개 기업의 2013년 사업보고서를 분석한 결과, 비은행금융사의 평균연봉은 43만5,400위안, 은행은 39만3,200위안, 부동산업종이 16만 8,000위안으로 조사됐다. 가장 높은 연봉을 준 A신탁의 경우 지난해 1인당 평균 70만위안(1억2,250만원)이 넘는 연봉을 지급했으며, 한 지점장의 경우 230만위안을 가져갔다.

신탁회사들이 그림자금융을 이용해 수익을 올리며 연봉잔치를 하는 사이 리스크는 고객들 몫으로 고스란히 돌아갔다. 지난 2월 디폴트가 발생한 지린신탁의 경우 2011~2012년에 산시성 석탄기업 연청에너지의 회사채에 투자했지만 석탄기업의 수익악화와 구조조정으로 만기도래한 자금을 상환하지 못했다. 높은 이자를 제시하는 신탁상품들은 주로 수익률이 높은 부실기업 회사채에 투자를 하는데, 기업이 어려워지면서 이자는 물론 원금도 상환하지 못하게 된 것이다. 신탁상품 디폴트는 판매를 대행한 은행들에게도 타격을 줘, 현재 공상은행과 중국건설은행은 신탁상품 판매를 중단한 상태다. 중국 정부가 2009년부터 신탁상품 최소보장수익률을 제시하지 못하도록 했지만 별 소용이 없다.

◇상상초월하는 은행원 성과급= 차이징 조사에서 평균 39만3,200위안에 달한 은행권의 연봉은 우리나라 기준으로 기본급 개념이다. 성과급이나 중국 은행만의 특이한 관행인 리베이트 등은 포함되지 않았다. 한 은행 고위간부는 차이징과의 인터뷰에서 "은행의 이윤이나 급여수준이 민망할 정도로 높다"고 고백하기도 했다. 푸파은행의 경우 지난해 직원 보수 합계가 158억200만위안. 1인당 평균 40만5,400위안(약7,094만원)을 기록했다. 핑안은행은 고위직의 높은 연봉으로 1위에 올랐다. 인당 평균 연봉이 38만1,000위안인 핑안은행 동사장의 보수는 833만위안(약 14억5,775만원), 이사회의장은 346만위안에 달한다.

은행원들이 받아가는 돈은 여기서 그치지 않는다. 리베이트와 성과급으로 상상을 초월하는 실수령액을 가져간다. 중국 은행의 영업직직원(RM)들은 일반적으로 성과급과 예금과 대출로 리베이트를 받는다. 예금에 따른 리베이트 규모는 은행마다 다르지만 통상 예금의 0.2~0.4%으로, 1,000만위안당 2만~4만위안을 받는 셈이다. 대출도 마찬가지로 은행 수익에 따라 일정비율을 리베이트로 받는다. 여기에 은행수익에 따른 약속된 성과급까지 더해지면 중국 일반 직장인들은 꿈도 꾸지 못할 보수를 받는다.

◇리베이트 구조가 금융리스크 근원= 은행의 지나치게 높은 예대마진에 따른 높은 성과급은 구조적인 문제이고 정부 당국의 의지에 달려 있다. 하지만 더 큰 문제는 리베이트 관행이다. 예금과 대출, 상품가입에 따른 리베이트는 고객이나 금융기관 종사자 모두 리스크에 무뎌지는 결과를 낳는다. 특히 기업금융의 경우 기업체 자금 담당자들이 더 많은 리베이트를 주는 은행으로 예금을 옮기게 되고, 은행은 예금을 잡기 위해 더 많은 리베이트를 주는 악순환을 만들어낸다. 결국 리베이트라는 비용이 더해지며 중국 금융기관들은 더 높은 수익을 얻기 위해 더 많은 리스크를 감내하게 된다.

공상은행과 건설은행이 판매했던 지린신탁 상품은 이러한 리스크 관리의 허점이 그대로 드러낸다. 판매 당시 연간 10%의 수익률을 보장하며 1인당 300만위안 이상의 투자만 받았던 두 은행은 지린신탁이 무너지며 손실을 고스란히 떠 안아야 하는 상황이다. 물론 중국 은행들의 자산규모에 비해 아직은 충분히 리스크를 감당할 수 있다는 분석도 나온다. 하지만 얽혀있는 리베이트 구조는 중국 금융산업을 뒤흔들 위험요인이다.