|

|

중국의 지급결제 공룡 알리바바는 지난 2013년 6월 머니마켓펀드(MMF) 상품인 위어바오를 출시했다. 출시 당시 중국 시중은행 정기예금 금리의 두 배에 가까운 6%를 내세우며 폭발적 인기를 끌었고 불과 1년6개월 만에 세계 4위권의 MMF로 급성장했다. 최근에는 저장왕상이라는 인터넷은행 설립 인가도 받아 조만간 서비스할 예정이다. 지급결제에서 시작된 알리바바의 힘은 이렇게 자산 운용과 인터넷은행까지 무한확장하고 있다.

하지만 알리바바의 성공 신화가 국내 금융시장에서는 구현되기 힘들다. 아니 불가능하다.

물론 국내 은행들은 이미 완벽한 인터넷 시스템을 갖춰놓았고 기업과 개인 모두 은행에 편리하게 접근한다. 편리하기는 하지만 더 이상 발전을 기대하기 힘들다. 은행산업은 안전성을 최우선으로 치며 당국의 철저한 규제 아래에 있다. 은행들 입장에서는 인력 구조조정이 동반될 수밖에 없는 정보기술(IT) 혁명이 결코 달갑지 않다. 산업자본의 진입은 통제되고 외국인 투자가들이 주주로만 있을 뿐 주인은 뚜렷하지 않다. 이러다 보니 창의적인 혁신 자체가 이뤄지기 힘든 구조다.

국내 인터넷은행 도입 문제와 관련해 '금산분리'를 반드시 논의해야 하는 필요성이 여기에서 생긴다.

산업자본의 참여와 이를 통한 지배구조의 변화 없이는 핀테크 혁명을 따라잡기가 근본적으로 어렵기 때문이다. 정보통신 업계의 한 최고경영자(CEO)는 "성장의 한계가 분명하고 오너의 역할이 제한된 산업에서 기술혁명은 이뤄지지 못한다"고 말했다.

반면 가까운 일본만 해도 금산분리 완화를 통해 산업자본과 금융자본의 융합을 시도한 지 오래다.

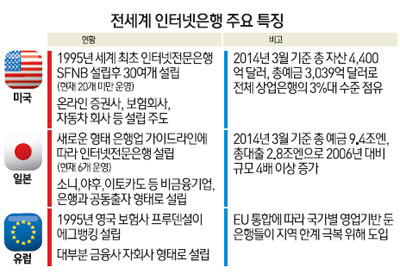

일본에서는 2000년 산업자본의 인터넷전문은행 진출을 유인하기 위해 비금융기관이 은행 지분의 20% 이상을 소유할 수 있도록 가이드라인을 개정한 후 인터넷전문은행이 상당히 성장했다.

2000년대 초 한국에서는 인터넷전문은행인 브이뱅크 설립이 무산됐지만 일본에서는 소니뱅크·세븐뱅크 등 산업자본이 은행과 공동출자 형태로 설립한 인터넷전문은행이 줄줄이 등장했다.

일본의 인터넷전문은행은 산업자본과의 제휴를 통해 자산관리, 온라인 지급결제, 모바일뱅킹 전문 등 특정 은행 서비스에 집중하는 형태로 성장한 것이 특징이다. 산업자본을 뿌리로 금융의 다양화가 이뤄지고 있는 셈이다.

소니뱅크는 2001년 4월 소니파이낸셜홀딩스가 지분 80%를 갖고 미쓰이스미토모은행·JP모건 등과 합작해 설립한 회사다. 2013년 말 총자산은 2조680억엔(약 19조5,858억원)으로 국내 지방은행 수준으로 성장했다. SBI홀딩스도 2007년 인터넷전문은행을 세워 일본 최대 규모로 키웠다.

SBI홀딩스는 최근 SBI저축은행을 통해 국내에서 인터넷전문은행 설립 기회도 호시탐탐 엿보고 있다.

1995년 세계 최초 인터넷전문은행(SFNB)을 배출한 미국에서는 GM·BMW 등 제조업체와 카드·보험·증권 등 금융회사가 설립한 인터넷전문은행들이 영업 중이다. 유럽에서는 1995년 영국에서 설립된 에그뱅킹 이후 대형 은행들이 젊은 고객을 유치하기 위해 인터넷전문은행을 활용하고 있다. 유럽의 인터넷은행은 주로 유럽연합(EU) 경제권 안에서의 지역적 한계를 극복하기 위한 방안으로 만들어졌다.

인터넷은행이 각 지역적 특색에 결부된 서비스를 하는 금융회사로 키워지고 있는 것이다.

전문가들은 네이버·카카오처럼 기술력을 갖춘 IT 기업들을 중심으로 인터넷은행이 도입될 경우 국내에서도 새로운 금융 서비스 영역이 생길 것으로 보고 있다. 국내 은행의 인건비 비중이 무려 34%에 달하는 것을 고려하면 인터넷은행을 통해 인건비를 획기적으로 줄이면 소비자들에게 보다 높은 금리를 줄 수 있고 다양한 상품도 만들 수 있다. 시중은행의 한 관계자는 "인터넷은행을 통해 정부가 추진하는 중금리대 신용대출상품 등을 내놓을 수도 있을 것"이라며 "여수신 규제를 기존 은행보다 좀 풀어준다면 상당한 규모의 금융 소비자들을 흡수할 수 있을 것"이라고 전했다.

결국 문제는 다시 금산분리로 돌아온다. 대기업 계열 금융사의 한 대표는 "정말 국내 금융산업을 혁신하고자 하는 의지가 있다면 금산분리에 대한 전향적이고 진취적인 논의가 필요하다"고 말했다.