2분기 실적 쇼크·후판가 인상 악재 겹쳐<br>외국인들 다시 공격적 공매도 나서 하락폭 키워<br>"하반기 더 문제" "펀더멘털 이상무" 전망 엇갈려

대표적인 실적주로 분류되는 조선주들이 급락했다. 2ㆍ4분기 실적이 예상치를 밑도는데다 철강업체의 후판가격 인상이 본격적으로 반영되는 하반기 실적에 대한 우려감이 커지면서 외국인들이 매도 강도를 높이자 큰 폭으로 추락했다.

30일 코스피지수는 전날 뉴욕증시 반등이 힘입어 0.67% 오른 1,577.70포인트로 마감했으나 현대중공업(-5.02%), 삼성중공업(-5.97%), 대우조선해양(-5.01%) 등 대형 조선주들이 5% 넘게 곤두박질쳤다. STX조선(-3.55%), 현대미포조선(-3.15%)도 낙폭이 컸다.

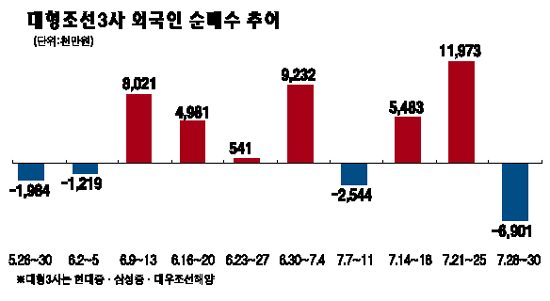

최근 쇼트커버링에 나섰던 외국인들이 재차 공격적인 공매도에 나선데다 국내 기관과 개인들의 차익실현 매물이 쏟아지면서 하락폭을 키웠다.

◇조선주 ‘어닝 쇼크’=전날 현대중공업에 이어 이날 삼성중공업도 시장 기대치에 못 미치는 2ㆍ4분기 성적표를 내놓은 게 주가급락의 직접적인 원인이 됐다.

삼성중공업의 2ㆍ4분기 매출액과 당기순이익은 전년 동기 대비 각각 7%와 44% 늘어난 2조5,810억원, 1,680억원을 기록했으나 영업이익은 1,930억원에 그쳐 전년 동기 대비 14% 하락했다.

전일 실적을 발표한 현대중공업도 시장 컨센서스에 못 미치는 영업이익을 기록했다. 매출액 4조7,090억원은 컨센서스 4조5,846억원 보다 웃돌았으나 영업이익이 컨센서스(6,261억원)보다 12%나 적은 5,475억원에 그쳤다. 영업이익률도 1ㆍ4분기(14.7%)에 비해 3.1%포인트 하락했다.

일찌감치 실적을 발표한 대우조선해양도 2ㆍ4분기 영업이익률이 전 분기보다 0.7%포인트 둔화됐다.

영업이익률 하락의 원인은 후판가격 인상에 따른 마진 압박 때문으로 풀이된다. 조인갑 굿모닝신한증권 팀장은 “후판 가격 인상은 이미 예견돼왔던 일이지만 하반기부터 영향을 미칠 것이라는 시장의 예상보다 빨리 악영향을 주면서 하반기 실적 악화에 대한 우려가 급격히 주가에 반영됐다”고 말했다. 실적 둔화 우려가 커지자 외국인이 공매도에 나서면서 주가 하락을 부채질했다. 지난 28~29일 공매도 상위 종목 중에서 현대중공업이 3위(213억원)에 올랐다.

◇하반기 더 문제 대 펀더멘털 이상 없다=문제는 하반기로 갈수록 후판 가격이 오르고 있다는 점이다. 현대중공업의 2ㆍ4분기 평균 후판 매입단가는 78만3,000원이었으나 3ㆍ4분기는 85만1,000원, 4ㆍ4분기 97만원선이다. 대신증권은 “본격적으로 인상된 후반 가격이 분기 초부터 반영되는 3ㆍ4분기 영업이익률은 2ㆍ4분기보다 더 둔화될 것으로 전망된다”고 밝혔다.

그러나 수주량과 선박가격이라는 펀더멘털에 변화가 없는 한 조선업의 성장세는 꺾이지 않았다는 주장도 여전하다. 옥효원 메리츠증권 연구원은 “빅3 조선사들의 수주가 전년 동기 대비 양호한데다가 고부가가치 선박 발주도 이어지고 있어 4ㆍ4분기부터 다시 이익 모멘텀을 기대할 수 있다”고 내다봤다.