홈

국제

국제일반

모노라인 모기지 파생상품 투자 수술대에 오를듯

입력2008.01.30 17:25:09

수정

2008.01.30 17:25:09

규정 모호해 관행적 편법 허용<br>뉴욕주 보험당국 "전면 재검토"

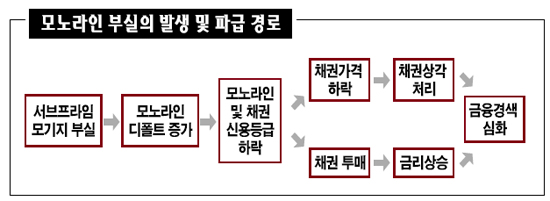

MBIA와 암박 등 미국 채권보증업체(모노라인)들이 그간 모기지 파생상품 투자에서 관행적으로 써온 편법수단이 수술대에 오를 전망이다.

30일 월스트리트저널에 따르면 모노라인 부실 사태의 수습에 나선 미국 뉴욕주 보험감독당국은 지난 10년간 모노라인의 수익성 보장을 위해 당국이 허용해 온 채권보증사들의 파생상품 투자를 전면 재검토할 것을 검토중이다.

그간 뉴욕주 보험당국은 채권보증업체들이 회사채 부도에 대한 리스크를 사고파는 크레디트디폴트스왑(CDS)을 거래해 복잡한 파생상품 시장에 접근하는 것을 묵인해왔다.

하지만 이번 모노라인 부실의 핵심에 이러한 CDS 투자가 있었고, 이로인해 수십억달러를 상각처리하는 등 파산사태로 치닫자 주 당국은 채권보증업계의 파생상품 투자 허용을 재고하기로 한 것.

문제는 주 당국의 규제가 모호했다는 점이다. 채권보증업체들이 신용파생상품인 CDS를 거래하는 것은 위법행위는 아니었지만 법적으로 허용된다는 명시도 없었다. 따라서 이들 채권보증업체는 지난 1998년부터 당국의 암묵적인 용인하에 CDS를 거래하기 위한 쉘 컴퍼니(다른 사업을 하기 위한 명목 회사)를 설립했다.

채권보증업계에서 이 같은 움직임은 기존에 거래한 보증채권들이 CDS로 탈바꿈한다는 의미에서 '트랜스포머(transformer)'로 통했다. 결국 주 당국이 이러한 행위를 눈감아주는 사이에 채권보증사들은 법의 헛점을 교묘히 이용해 CDS 사업을 대폭 확장했다.

조셉 부오나노 헌튼앤드윌리엄스 로펌 대표는 "채권보증업체들이 뉴욕 주정부의 방침에 접하고 나서부터 CDS사업이 본격적으로 탄력을 받았다"고 설명했다.

저널지는 1998년 파이낸셜 시큐리티 어슈어런스라는 한 채권보증사가 CDS 거래 허가를 요청하며 뉴욕 보험당국 측에 보낸 서신에서 "CDS 상품의 속성이 기업부도 리스크를 거래하듯, 이는 우리가 현재 하고 있는 채권보증업과 유사하다"고 밝혔다고 전했다. 이듬해 뉴욕 주 당국 관계자는 "귀사의 현행 보험법에 대한 해석과 입장을 같이 한다"고 답변했다.

당시 이들 채권보증업체의 주 업무는 미국의 주 당국들이 발행한 AAA등급이상의 지방채 등에 대해 보증을 서는 것에 불과했다. 이마저 수익성이 크지 않아 어려움을 겪고 있는 상태였다.

때문에 '트랜스포머'의 등장은 이들에게 CDS거래로 막대한 수수료를 챙기게 되는 동시에 새로운 수익원을 확보하는 기회였다. MBIA와 암박도 각각 '라크로스 파이낸셜 프로덕트'와 '암박 크레디트 프로덕트'라는 트랜스포머를 설립했다. 이들의 CDS거래는 몇 년만에 눈덩이처럼 불어나 신용등급기관들의 추산에 따르면 그 규모가 1,000억달러에 육박했다.

이 같은 CDS는 곧 은행들에 의해 자산담보부증권(CDO)이나 모기지담보부채권(MBS)등과 같은 구조화금융상품과 거래되면서 모기지 부실더미를 같이 떠안게 됐다.

뉴욕 주 보험당국의 데이비드 뉴스태트 홍보담당은 "채권보증사들의 파생상품 투자를 전면 금지하는 것은 아직 이른 발상"이라며 "다만 금융사업의 틀을 해치지 않는 선에서 조심스럽게 검토를 진행할 것"이라고 밝혔다.

한편 블룸버그통신은 이번 모노라인 부실로 410억달러의 손실을 낸 MBIA와 암박과 관련, 이들의 회생목적으로 주 당국이 추진중인 150억달러 구제금융안이 실현되기 전에 이들이 AAA등급을 상실할 수 있다고 보도했다.

또 구제금융안이 "주어진 시간과 손실규모 등을 고려했을 때 구제방안에 대한 회의적인 시각이 많아지고 있다"며 합의가 무산될 가능성도 제기했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>