발모제등 신제품 잇달아… 수출·내수 고른 성장 전망

한미약품이 지난해 4ㆍ4분기에는 실적이 부진했지만 올해에는 회복될 것으로 전망됐다.

현대증권은 6일 “지난해 4ㆍ4분기에는 연구개발와 수수료ㆍ대손상각비 등 비용지출이 예상보다 커지면서 한미약품의 영업이익이 부진했다”며 “하지만 올해에는 발모제ㆍ비만치료제ㆍ해열진통제 등 신제품 판매가 예정돼 있고 수출과 일반의약품 부문에서도 고른 성장세가 전망돼 실적이 회복세를 보일 것”이라고 전망했다.

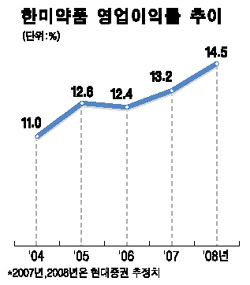

이에 따라 영업이익률도 올해부터는 다시 증가세를 나타낼 전망이다.

한미약품의 지난해 영업이익률은 12.4%로 전년(12.6%)보다 0.2%포인트 낮아졌지만 2007년과 2008년에는 각각 13.2%, 14.5%로 높아질 것으로 현대증권은 추정했다.

지난해 4ㆍ4분기에 한미약품의 매출액은 1,098억원으로 전년 같은 기간보다 2.5% 증가했으나 영업이익은 42억원으로 61.5% 감소했다.

현대증권은 한미약품에 대해 투자의견 ‘매수’와 목표가 18만원을 유지했다.

반면 교보증권은 지난해 4ㆍ4분기 부진한 실적을 이유로 한미약품의 목표가를 14만8,000원에서 13만8,000원으로 낮췄고 미래에셋증권도 15만5,000원에서 14만8,000원으로 내렸다.