홈

경제·금융

경제·금융일반

'합성CLO' 하반기 출시

입력2006.05.15 18:37:01

수정

2006.05.15 18:37:01

中企대출 신용위험만 떼내 시장서 유동화<br>信保 "상품 개발중… 은행 대출확대 기대"

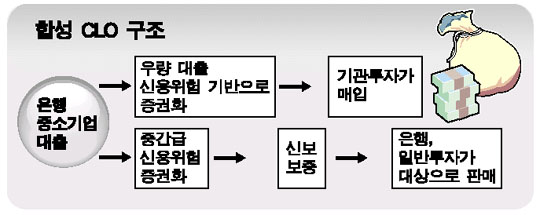

은행의 중소기업 대출 가운데 신용위험이 높은 대출만 분리해 신용보증기금의 보증으로 자산유동화증권(ABS)로 전환해 시장에 파는 합성대출채권담보(CLO) 상품이 올 하반기에 나온다.

김규복 신용보증기금 이사장은 15일 “은행의 중소기업 대출 활성화 수요에 부응해 리스크가 높은 대출에 대한 새로운 보증 포트폴리오 전략의 일환으로 올 하반기 발행을 목표로 합성CLO 상품을 개발 중”이라고 밝혔다.

이에 따라 신보는 은행들의 중소기업 대출 신용위험을 줄일 수 있는 합성 대출채권담보(Synthetic Collateralized Loan Obligation) 보증에 적극 나설 예정이다. 합성CLO 상품은 현재 상품 개발이 진행 중이며 신보가 보증하게 된다.

합성CLO는 은행의 중소기업 대출을 기초자산으로 해서 유동화하는 방법으로 중소기업 대출 전체를 유동화하지 않고 ‘상환불이행위험’만을 따로 떼어 시장에 내다 파는 일종의 유동화증권이다. 이는 프라이머리 채권담보부증권(CBO)과 비슷한 구조를 갖고 있지만 은행 중소기업 대출의 신용위험만을 모은 것이라는 점이 특징이다. 프라이머리 CBO는 중소기업 대출을 기초자산으로 하는 ABS 제도로 중소기업에 대한 신규자금 지원을 위한 정책적 수단으로 사용했다.

합성CLO를 통해 유동화한 증권은 신용평가기관의 신용등급별로 신보가 차등화한 부분보증을 통해 신용이 보강된다. 신보의 보증을 거친 다음 이를 다시 각 은행 및 펀드 등 투자기관과 개인투자자들이 인수해 시장에 유통되는 구조다. 이는 프라이머리CBO에 비해 은행ㆍ신보를 거쳐 다시 은행ㆍ투자자 단계를 거치면서 부담을 줄이는 효과를 발휘한다.

중소기업이 대출 원리금 상환을 연체할 경우 신용위험을 인수한 투자자가 이를 대지급하는 것이 아니고 차주의 지급불이행이나 파산으로 금융기관에 실제 손실이 발생하는 경우 원금만을 대지급하도록 해 위험성을 줄였다. 은행이 방만한 중기대출로 모럴해저드를 할 수 없는 구조를 만든 셈이다.

합성CLO제도는 BBB 이상의 투자적격 등급을 받은 우량 중소기업 대출에 주로 적용되고 혁신형 중소기업에 대해서는 신보ㆍ기술보증기금과 같은 보증기관을 통해 대출하는 방안이 검토될 전망이다.

신보는 합성CLO의 도입이 은행의 중소기업 대출을 확대할 뿐 아니라 오는 2007년 신바젤협약 도입 후 은행의 자산건전성을 확보하는 데 주효할 것이라고 보고있다.

신보의 한 관계자는 “바젤Ⅱ 도입시 은행이 일부 중소기업대출이 대손충당금 부담을 안겨줘 중소기업 대출에 부담이 될 수 있다”면서 “합성CLO를 이용할 경우 은행은 대손충당금 부담을 덜 수 있다”고 밝혔다.

은행은 중소기업에 대한 위험가중치 적용(BIS자기자본 부담)을 대폭 낮출 수 있어 2007년 말 시행하는 신BIS 대응에도 유리하다. 실제로 독일 등 유럽 선진금융시장에서는 합성CLO가 활성화된 것으로 알려지고 있다.

한국은행 금융안정분석국 은행연구팀의 정길영 차장은 “합성CLO 도입에 중소기업 평가가 핵심이며 신용보증기금과 같은 공적 중개기관이 담당하는 것이 적절하다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>