|

한국타이어가 원자재값 하락과 제품 가격 상승에 힘입어 강세 행진을 이어가고 있다.

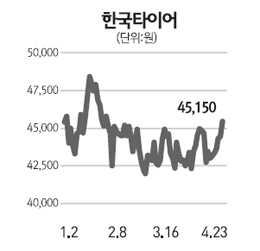

한국타이어는 23일 유가증권시장에서 전일보다 2.38%(1,050원) 오른 4만5,150원에 거래를 마감했다. 벌써 6거래일째 상승세다.

한국타이어의 강세는 최근 천연고무 등 원자재 가격 하락으로 인한 실적 개선 기대감이 커졌기 때문으로 풀이된다.

채희근 현대증권 연구원은 “당초 상승 추세를 탈 것으로 예상됐던 천연고무, 부타디엔 등 원자재 가격이 최근 들어 오히려 떨어지고 있다”며 “원자재 가격부담이 덜어진 만큼 하반기 실적은 더 좋아질 것”으로 내다봤다.

타이어가격이 오르고 있는 것도 주가에 호재로 작용했다. 채 연구원은 “굿이어와 요코하마가 1ㆍ4분기 북미지역에서 타이어가격을 각각 6%, 8% 인상했다”며 “경쟁업체들의 가격인상에 힘입어 한국타이어도 올해 최소 5%가량 타이어가격을 올릴 수 있을 것”으로 전망했다.

이에 따라 한국타이어의 영업이익도 큰 폭으로 늘 전망이다. 현대증권에 따르면 한국타이어가 오는 30일 1ㆍ4분기 실적발표에서 영업이익이 2,160억원을 기록해 지난해 4ㆍ4분기(1,780억원)보다 12.6% 상승할 것으로 보인다.

박인우 LIG투자증권 연구원은 “한국타이어는 원자재가격 하락만으로도 연간 영업이익 예상치인 8,860억원을 달성할 수 있을 것”이라며 “값이 더 떨어진다면 하반기와 내년 실적 추정치를 상향 조정할 가능성도 있다”고 평가했다./구경우 기자 bluesquare@sed.co.kr