|

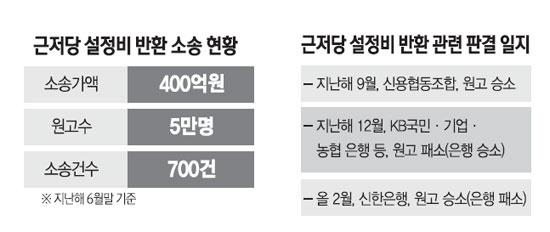

논란이 거듭되고 있는 은행 근저당설정비 판결에 획기적인 변곡점이 만들어졌다.

법원이 근저당설정비와 관련해 처음으로 고객의 손을 들어준 것은 증거주의에 입각한 판결이라는 것이 원고 측 법무법인의 설명이다.

이번 판결의 원고는 장모씨로 단 1명이다. 지난해 하반기 은행에 대한 집단소송과는 차원을 달리한다는 얘기다. 꼼꼼한 계약서 검토와 은행의 안내장 발송 여부 등을 살펴본 결과 '고객이 비용을 부담하기로 약속했다'는 것을 입증할 만한 증거나 근거를 찾지 못했고 그 결과 은행이 패소했다는 설명이다. 법무법인의 한 관계자는 "은행이 설정비용을 고객이 부담하기로 합의했고 계약 자유의 원칙상 그러한 합의도 유효하다고 주장했지만 실제로는 그러한 합의가 존재하지 않는 경우가 태반이었다"며 "설령 계약서에 체크했다 하더라도 은행 직원의 지시에 따른 형식적인 절차에 불과했다는 것이 법원의 판단"이라고 말했다.

그는 "우리 법인에 소송을 대리한 원고인단 6,297명 중 근저당권 설정계약서 등을 제출한 원고 1,997명 가운데 비용 부담에 관한 합의가 없는 사람이 65%에 달했다"며 "이번 1심 결과를 판례로 삼게 되면 이들은 모두 승소할 수 있다"고 주장했다.

특히 이번 판결이 주목되는 것은 지난해 말 법원 판결과는 초점 자체가 다르다는 데 있다.

지난해의 경우 법원은 고객과 은행 간에 합의가 이뤄졌다는 사실 자체를 문제 삼지는 않았다.

당시 가장 중요한 쟁점은 약관의 유효 여부였다. 근저당설정비 소송은 2008년 공정거래위원회가 설정비를 은행이 부담하도록 표준약관을 개정한 게 발단이었는데 이전까지 표준약관은 고객이 설정비를 부담할 것인지 은행이 내도록 할 것인지 선택할 수 있게 했다.

은행들은 개정된 표준약관에 반발하며 소송을 냈지만 대법원은 지난해 8월 "기존 약관은 공정하지 않기 때문에 새 표준약관을 쓰라"고 공정위의 손을 들어줬다.

그런데 바로 '공정하지 않기 때문에'라는 표현을 두고 해석이 엇갈렸는데 결국 법원이 "'공정하지 않다'는 뜻이 '약관 무효를 의미하지는 않는다'"는 은행 측 입장에 손을 들어준 것이다.

하지만 이번 판결은 약관의 유효 여부를 떠나 그 전 단계인 은행과 고객 간 합의 자체부터 입증해야 한다고 봤다. 법무법인 태산의 이양구 변호사는 "지난해 법원 판결도 이후 항소심에서 제대로 된 증거조사가 시행된다면 판결이 뒤집힐 가능성도 충분히 있다"고 말했다.

은행으로서는 또다시 근저당설정비 소송으로 골머리를 앓을 가능성이 커졌다.

당장 계약서 확인을 요구하는 고객이 나올 수 있고 이번 판결을 계기로 소송에 참여하려는 고객도 많을 것으로 예상되기 때문이다. 관례로 볼 때 은행들이 계약서상에 고객의 근저당 설정비용 부담을 명시했거나 충분히 사전에 합의했음을 증명하기는 쉽지 않을 것으로 보인다. 가뜩이나 저금리로 몸살을 앓는 은행으로서는 공신력 추락과 함께 대규모 소송전에 휘말릴 수도 있다. 이와 관련해 금융소비자연맹은 지난 10년간 은행이 대출자에게 전가한 근저당설정비와 관련한 소비자 피해액이 10조원에 육박하는 것으로 분석하고 있다.