|

이번주 코스피 지수는 약세 흐름을 지속할 전망이다. 글로벌 경제지표인 서프라이즈 인덱스가 완만한 회복세를 보이며 대외 경기환경이 개선되고 있지만 원화 약세에 따른 환차손 부담으로 인해 외국인 수급이 부정적일 것으로 예상된다. 후강퉁 시행에 따라 홍콩과 상하이 증시의 차익거래를 노린 자금이 중국으로 쏠릴 수 있다는 점도 부담이다.

전문가들은 환율과 후강퉁 경계감으로 인해 당분간 코스피의 추세적인 상승이 어려울 것으로 전망되는 만큼 실적을 토대로 한 업종이나 종목별 대응이 필요한 시점이라고 조언했다.

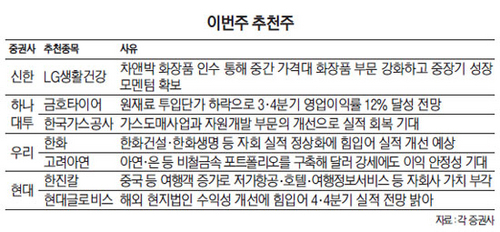

신한금융투자는 화장품 사업 부문의 호조에 힘입어 외형이 지속적으로 확대되고 있는 LG생활건강(051900)을 추천했다. 신한금융투자는 "중장기적인 성장이 기대되는 코스메슈티컬(화장품+의약품) 사업을 강화하고 있어 전망이 밝다"며 "차앤박 화장품을 인수해 상대적으로 취약했던 중간 가격대의 화장품 라인업을 강화하고 중장기 성장 모멘텀을 확보한 점도 긍정적"이라고 분석했다.

하나대투증권은 금호타이어(073240)를 이번주 추천주로 제시했다. 송선재 하나대투증권 연구원은 "미국 정부가 자국 내 중국산 수입 타이어에 대한 반덤핑 관세를 부과할 경우 해외매출에서 북미시장이 차지하는 비중이 22%에 달하는 금호타이어가 반사이익을 볼 수 있을 것으로 기대된다"며 "또한 원재료 투입단가가 하락하면서 3·4분기 영업이익률이 12%에 달할 전망"이라고 진단했다.

우리투자증권은 자회사들의 실적 정상화에 따른 실적 개선 기대감이 높은 한화(000880)를 권했다. 우리투자증권은 "한화의 3·4분기 영업이익은 전년 동기 대비 9.1% 증가한 3,032억원을 기록하며 지난 2012년 4·4분기 이후 2년여 만에 분기 최대 실적을 달성했다"며 "한화건설의 턴어라운드 가능성이 높아지고 있고, 한화생명의 경우 손해율이 개선되고 있는 만큼 주요 계열사들의 정상화를 토대로 한화의 실적이 개선될 것"이라고 내다봤다.