연체율, 4개월만에 5%서 12%대로 급등 시장불안<br>전문가 "만기되는 연말께 문제 가시화… 대비 필요" <br>업계선 "일시적 현상… 12월연체율은 10% 밑돌것"

저축은행들이 아파트 건설에 투자한 프로젝트 파이낸싱(PF) 대출 연체율이 단기간에 5%에서 12%대로 급등해 시장 불안의 요인이 되고 있다. 이러한 현상은 저축은행의 전체 연체율이 최근 들어 낮아지고 있는 추세와 대조적이다.

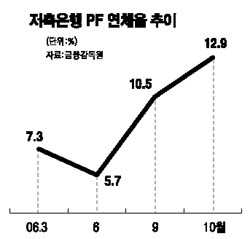

5일 금감원에 따르면 저축은행의 PF 연체율은 지난 2006년 3월 말 7.3%에서 6월 말 5.7%로 낮아졌다가 9월 말 10.5%, 10월 말 12.9%로 급등했다. PF대출 잔액도 지난해 3월 말 6조4,514억원에서 9월 말 8조2,540억원으로 반년 만에 2조원 가량 늘면서 전체 대출의 20%를 넘어섰다.

한 대형 회계법인 회계사는 “저축은행 가운데 공격적으로 PF대출에 나선 곳은 만기가 돌아오는 연말이나 내년에 문제가 가시화될 수 있다”며 “일부 저축은행은 이자까지 대출한 경우도 많아 부실을 대비한 관리가 필요하다”고 지적했다.

저축은행 업계에서는 업종 특성 때문이라고 분석한다. 한 저축은행 대표는 “개별 저축은행들은 나름대로 철저하게 심사를 했기 때문에 걱정을 안한다”며 “연체율은 결산기인 6월과 12월에 낮아졌다가 다른 달에는 올라가는 움직임을 반복했다”고 설명했다. 12월 연체율은 10%를 밑돌 것이라고 덧붙였다.

금감원의 한 관계자는 “전체 연체율이 계속 낮아지는 상황에서 PF연체율만 일시적으로 올라간 것”이라며 “은행보다 신용도가 낮은 저축은행 고객들의 평균 연체율 15%를 감안하면 PF연체율 12%는 높은 수준이 아니다”고 말했다.

한편 저축은행의 전체 연체율은 2년 만에 21%대에서 15%대로 크게 낮아졌다. 개인신용ㆍ주택담보ㆍPFㆍ기업대출 등에 대한 저축은행의 전체 연체율은 2004년 말 21.5%에서 꾸준히 하락하면서 2005년 말 18.8%, 지난해 말 15.5%로 낮아졌다. 부실채권 비율도 2005년 말 5.7%에서 2006년 6월 말 5.6%, 2006년 말 4.6%로 하락하는 등 전체적인 자산건전성이 크게 좋아졌다.

금감원은 저축은행의 연체율을 단계적으로 낮추고 자산건전성을 높이기 위해 지난해 연체율 목표비율은 16% 이하, 올해는 15% 이하로 설정했다. 금감원 관계자는 “저축은행 업계도 건전성 강화에 대한 중요성을 인식하고 적극적인 관리에 나섰다”며 “여신심사 체계를 갖추고 리스크는 관리하면서 기존 부실대출을 상각해 연체율을 낮췄다”고 설명했다.

저축은행 업계의 또 다른 대표는 “위험을 간과해서는 안되지만 없는 위험을 부풀리는 것도 안 좋다”며 “부동산 경기가 위축되는 상황에서 PF대출의 위험성만 부풀려지면 심리적 압박감이 심해져 금융시장에 충격을 줄 수 있다”고 우려했다.