원·달러 환율 1,000원선 붕괴<BR>악재 이미 반영, 2분기부터 실적 개선될것<BR>전문가“주가 하락땐 매수기회로 삼아볼만”

자동차株, 내성 강화

원·달러 환율 1,000원선 붕괴악재 이미 반영, 2분기부터 실적 개선될것전문가“주가 하락땐 매수기회로 삼아볼만”

• 세자릿수 환율 증시 중장기 부담

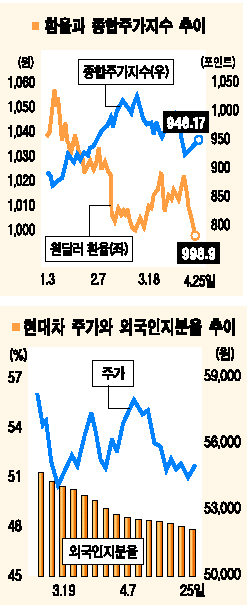

원ㆍ달러 환율이 25일 종가 기준으로 7년 반 만에 1,000원이 무너졌지만 환율에 따라 수익이 좌우되는 자동차주들은 강보합세를 보이는 ‘저력’을 과시했다.

전문가들은 환율 악재는 이미 주가에 반영됐고 2ㆍ4분기부터는 실적이 개선될 것이라면서 장기적으로 자동차주는 매력적이라고 평가했다. 따라서 환율하락과 1ㆍ4분기 실적에 대한 실망으로 자동차주의 주가가 하락할 경우 매수기회로 삼아야 한다고 입을 모았다.

◇환율 악재는 이미 반영=서성문 동원증권 애널리스트는 “환율이 하락하면서 지난해 11월 이후 자동차업체들의 원화환산 수출단가가 하락세를 보였지만 3ㆍ4분기부터는 안정세에 접어들 것”이라고 말했다.

그는 “최근 단기간에 환율이 급락하긴 했지만 지난 3월 평균 원ㆍ달러 환율은 1,007.5원이었고 이달 평균도 1,010원선을 유지할 전망”이라면서 “환율 악재 및 이에 따른 1ㆍ4분기 실적 둔화는 주가에 상당 부분 반영된 상태”라고 지적했다.

이날 모건스탠리증권은 자동차업종 분석보고서에서 “원화가치 상승분을 반영해 현대차ㆍ기아차ㆍ현대모비스ㆍ한국타이어 등 자동차 관련주의 올해 이익전망을 10~12%, 내년 이익전망을 2~7% 하향 조정한다”고 밝혔다. 그러나 “2ㆍ4분기부터는 실적이 개선될 전망이어서 자동차 관련주에 대해 긍정적인 관점을 유지한다”고 밝혀 지나간 실적보다는 향후 거둬들일 이익에 초점을 맞출 것을 조언했다.

◇2ㆍ4분기부터 실적개선, ‘매수’ 고려해야=2003년 이후 부진했던 내수판매가 올 2ㆍ4분기부터 회복되면서 실적호전을 이룰 것이란 전망이 높아지고 있다.

모건스탠리증권은 “자동차 관련업체의 실적은 올해 1ㆍ4분기를 바닥으로 2ㆍ4분기부터 좋아질 것”이라면서 “현대차그룹 계열사의 경우 글로벌 시장에서의 시장점유율이 확대되면서 장기적인 성장세를 이어갈 전망”이라고 밝혔다.

이에 따라 최근의 환율 급락 및 1ㆍ4분기 실적 우려감으로 주가가 하락할 경우 매수를 고려해야 한다고 분석했다.

서성문 애널리스트는 “2ㆍ4분기부터 내수경기가 회복되면서 10분기 만에 현대차의 전년대비 내수판매가 증가세로 돌아설 것”이라면서 “최근의 주가하락은 자사주 매입에 따른 외국인 매도의 영향이 컸지만 이는 일단락됐다”고 지적했다.

다이와증권도 이날 “현대차의 경우 신차인 TG 출시와 미국 앨라배마공장의 가동 본격화로 2ㆍ4분기부터 수익이 개선될 것”이라면서 “지금부터 현대차 주식을 꾸준히 사 모으라”고 조언했다.

노희영

기자 nevermind@sed.co.kr

입력시간 : 2005-04-25 18:00