1분기 실적 우려로 이달에만 19% 하락<BR>전문가 "주가 단기 급락으로 가격 메

LG전자 주가가 바닥에 도달했다는 기대감이 커지고 있다.

LG전자의 주가는 이달들어 올 1ㆍ4분기 실적 하락 우려로 외국인들의 매도 ‘몰매’를 맞으며 크게 떨어져 가격 메리트 역시 동시에 커지고 있다.

증시 전문가들은 “주력 사업 부문 이익 감소 등의 악재는 이미 주가에 반영된 상황”이라며 “2분기부터는 실적도 개선될 것으로 보여 지금이 매수할 때”라고 입을 모았다.

LG전자는 25일 유가증권시장(거래소)에서 전날보다 2.71% 오른 6만8,200원으로 장을 마치면서 이틀 연속 상승세를 이어갔다.

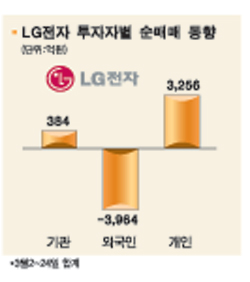

이달들어 외국인의 매도 공세로 주가가 18.9%나 곤두박질쳤지만 개인과 기관을 중심으로 저가 매수세가 유입되기 있기 때문이다.

실제 외국인은 지난 2~24일 3,964억원을 순매도했지만 개인과 기관이 각각 3,256억원, 384억원의 ‘사자’ 우위를 보였다.

이에 따라 주가가 조정 국면을 끝내고 선순환 구조에 진입했다는 분석이 잇따르고 있다. 원ㆍ달러 환율 하락, 감가상각 비용의 대폭 반영, 휴대폰 공장 이전 비용 발생 등의 여파로 1분기 영업이익은 줄어들겠지만 이는 이미 상당부문 반영돼 있다는 것이다.

최현재 한화증권 애널리스트는 “2분기 영업이익이 3,146억원으로 28.3% 늘어날 것으로 전망되는 등 실적 개선이 기대된다”며 “최근 주가 조정을 매수 기회로 활용해야 한다”며 투자의견 ‘매수’, 목표주가 8만3,000원을 유지했다.

씨티글로벌마켓(CGM)증권도 “2분기부터는 휴대폰 출하 증가와 유럽연합(EU) 가전가격 상승, 국제 고가제품 판매 확대 등으로 영업이익률 5.8%를 회복할 것”이라며 목표주가 8만1,000원을 유지했다.

주가가 당분간 조정 국면을 거치더라도 “최소한 지금이 바닥”이라는 게 전문가들의 분석이다. 김희연 굿모닝신한증권 애널리스트는 “주가에 가장 큰 영향을 미치는 휴대폰의 올 1분기 영업이익률이 3% 수준으로 떨어질 것”이라면서도 “최근 주가 급락으로 가격 메리트가 발생하고 있다”고 말했다.

CSFB증권도 “목표주가를 8만2,000원에서 7만2,400원으로 낮추지만 최근의 낙폭을 감안할 때 추가 하락 여지는 크지 않다”고 진단했다.

BNP파리바증권의 경우 “원화 강세, 각종 비용 증가 등을 반영해 올해 주당 순이익을 7,336원으로 종전보다 14.4% 낮춘다”면서도 “장기 펀더멘털에 영향을 미치지 않을 것”이라며 목표주가 8만원을 유지했다.