|

|

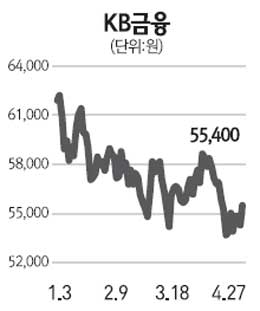

최근 어윤대 KB금융 회장이 자사주 매각과 관련해서 몇 가지 내용을 언급했다. 요약하면 해외에서 장기 투자자들이 자사주를 사기로 해 시장에 풀릴 자사주 물량은 없을 것이고 매각 준비는 완벽하게 잘돼 있다는 내용이었다. 이에 따라 KB금융에 대한 물량 부담 우려가 약해지면서 펀더멘털로의 관점 이동이 가능해 보인다. 그동안 KB금융 주가를 제약해왔던 요인은 펀더멘털보다는 자사주 매각이라는 수급 부담이었다. 현재 KB금융이 처분해야 하는 자사주는 총 발행 주식수의 9.1%에 해당하는 약 3,497만주에 달한다. 그러나 KB금융의 자사주가 블록딜(다수 투자자를 대상으로 하는 대량 거래)보다는 클럽딜(소수 투자자 대상의 대량 거래)로 소화될 수 있다면 KB금융 관련된 수급 부담은 예상보다는 크지 않을 수 있을 것이다. 앞으로 KB금융에 대한 투자 관점이 수급보다는 펀더멘털로 이동할 수 있는 배경이 될 것이다. 올 1∙4 분기에는 양호한 실적이 예상된다. KB금융의 올 1∙4분기 순이익은 당초 예상됐던 수준인 5,872억원을 기록할 것으로 보인다. 지난해 4∙4분기 2,307억원의 적자를 기록했던 것에 비해 상당히 양호한 실적이라고 할 수 있다. 주로 4∙4분기 크게 개선된 순이자마진이 소폭이나마 추가 개선될 것으로 예상되는 가운데 충당금 부담이 크게 줄어든 영향 때문이라고 판단된다. 여기에 지난해 4∙4분기의 일회성 판매관리비 요인이 해소된다는 점도 실적 개선에 긍정적인 영향을 미칠 것으로 보인다. KB금융지주의 올해 말 대비 주가순자산비율(PBR)은 0.9배 수준이다. 연간 예상 자기자본이익률(ROE)이 12.1%임을 고려할 때 추가 상승 여력이 남아 있는 수준이라고 판단된다.