|

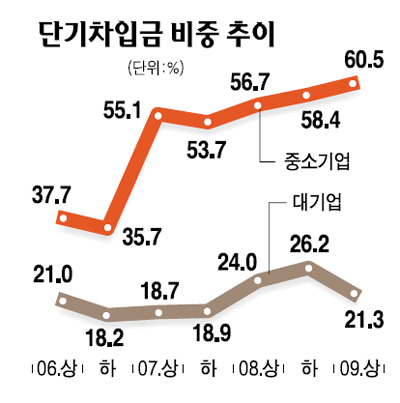

한국은행이 중소기업 차입금, 그중에서도 만기 1년 미만의 단기 차입금이 지난 2006년 통계 작성 이후 최고 수준에 달해 중소기업의 자금난이 우려된다는 경고를 공식적으로 내놓았다. 이 같은 우려는 금융 당국이 글로벌 금융위기 이후 취해온 중소기업 보증확대 등 비상지원책을 종료하기로 한 가운데 나와 더욱 관심을 끈다. 한은은 또 가계부채가 계속 늘고 있는데다 만기 3년 이하의 주택담보대출 비중이 커지는 등 기간구조가 짧아져 금리상승에 따른 가계대출 위험이 높아지고 있다고 경고했다. 19일 한은이 내놓은 '금융안정보고서'를 보면 2006년 통계작성 시작 당시만 해도 20.5%에 그쳤던 중소기업의 차입금 의존도(총차입금/총자본)가 6월 말 24.1%까지 올랐다. 특히 단기 차입금 비중은 같은 기간 37.7%에서 60.5%까지 수직 상승했다. 더욱이 순이자보상비율 100% 미만, 즉 영업이익으로 이자도 제대로 내지 못하는 중소기업들의 경우 차입금 잔액이 6월 말 현재 10조4,000억원으로 지난해 말에 비해 7,000억원, 전년 동기에 비해서는 3조9,000억원이나 급증했다. 이들의 단기 차입금 비중도 2006년 24.2%에서 6월 말 59%로 두 배 이상 뛰어 올랐다. 영세한 중소기업의 차입구조가 크게 악화된 셈이다. 한은은 "연말로 중소기업에 대한 금융지원시책이 종료될 것으로 보여 앞으로 이들 기업은 차입금 연장 등 자금 재조달에 어려움을 겪을 수 있다"고 밝혔다. 가계 부문 역시 소득증가가 제한될 것으로 예상되는 상황에서 가계부채가 조정 없이 계속 늘어 채무상환 부담이 다시 커질 가능성이 있다고 전망했다. 한은에 따르면 6월 말 현재 가계의 금융 부문 부채는 818조4,000억원에 이르렀다. 이는 석달 전에 비해 16조원 이상 늘어난 것이며 전년동기(779조8,000억원) 대비는 38조원 이상 급증한 것이다. 더욱이 주택담보대출의 경우 만기구조가 갈수록 짧아져 10년 이상 장기대출 비율은 지난해 말60.1%에서 8월 말 56.7%로 낮아진 반면 3년 이하 단기대출 비율은 17.6%에서 22.1%로 높아졌다. 기업과 가계 부문의 건전성에 이처럼 경고신호가 들어온 가운데 대출자인 은행들의 부실채권 규모는 연말 22조원에 이를 것으로 나타나 은행의 건전성도 마냥 안심할 수만은 없는 것으로 파악됐다.