홈

경제·금융

정책

저축銀에 할부금융 허용

입력2011.07.20 17:59:05

수정

2011.07.20 17:59:05

사전 신고땐 대출 영업점 3곳까지 신설 가능<br>금융위, 경쟁력 제고방안

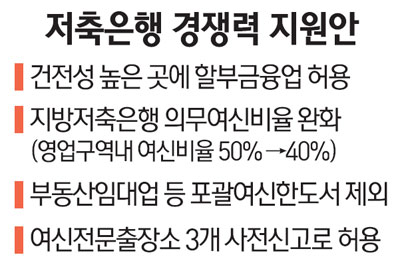

저축은행에 할부금융업이 허용된다. 또 지방 저축은행의 영업권 내 의무여신 비율이 전체 50%에서 40%로 줄어든다. 사전신고만으로 대출영업점도 3곳까지 신설할 수 있다. 총대출 중 50%로 묶여 있는 포괄여신한도에서 부동산임대업 등은 제외돼 저축은행의 영업기반도 넓어지게 됐다.

금융위원회는 20일 이 같은 내용을 담은 저축은행 경쟁력 제고방안을 발표했다. 우선 금융당국은 저축은행의 영업기반 확충을 위해 자동차할부 등을 주선할 수 있는 할부금융업을 허용하기로 했다. 할부금융업에 진출하려는 저축은행은 국제결제은행(BIS) 기준 자기자본비율이 10% 이상이고 고정이하 여신비율은 8% 이하여야 한다.

금융위는 또 저축은행 영업의 가장 큰 장애인 부동산 관련 대출 비중을 50%로 제한하는 포괄여신한도 규제에서 부동산임대업 및 비부동산임대업은 제외하기로 했다. 이에 따라 저축은행들이 오피스텔이나 원룸 임대사업자, 중장비 임대사업자 등을 상대로 대출영업을 강화할 수 있게 됐다.

지방 저축은행 50여곳에 한해 영업구역 내에서 50% 이상 의무적으로 대출하도록 한 여신비율 규제는 40%로 낮추기로 했다. 지방 저축은행 대부분이 50%인 의무여신 비율을 지키지 못해 법 위반 상황으로 내몰리고 있었는데 이번 조치로 걱정거리 하나를 덜게 됐다.

저축은행의 영업망 확대를 위해 대출영업을 전담할 여신전문출장소도 3개까지는 사전신고만으로 신설할 수 있게 돼 저축은행의 개인고객 대출 경쟁력도 높아지게 됐다. 다만 여신전문출장소를 4개 이상 설치하려면 지금처럼 엄격한 요건을 맞춘 후 금융당국의 인가를 받아야 한다. 금융위는 저축은행중앙회가 지역별로 공동 여신전문출장소를 설치하고 개별 저축은행이 이를 임차해 사용하는 공동 여신전문출장소도 활성화하기로 했다.

고승범 금융위 금융서비스국장은 "이번 대책으로 저축은행의 영업력 및 수익기반이 확충될 것" 이라며 "향후 저축은행 경영개선 상황에 따라 추가 대책도 마련할 계획"이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>