■ 은행 단기외채 감독 나섰다<br>조선 수주자금 대거 유입, 환선물 헤지 늘어<br>외국인 투자 부진…자본수지 '무늬만 흑자'

"방치땐 외환시장 왜곡" 사전차단

■ 은행 단기외채 감독 나섰다경상적자 불구 빚내 국제수지 흑자 유지… '착시' 불러換선물 헤지 증가등이 主원인…97년 상황 再版 우려

이철균기자 fusioncj@sed.co.kr

외환감독당국이 은행의 단기외화 차입에 대해 감독에 들어간 것은 외국에서의 단기차입 증가가 국제수지에 대한 착시를 일으킬 수 있다는 우려 때문이다. 국제수지의 착시는 거시정책 전반의 판단도 흐리게 할 수 있어 지난 97년 전후의 상황으로 이어질 수 있다는 걱정도 빼놓을 수 없다.

재정경제부의 한 관계자는 “환선물 헤지를 위한 단기외환 차입이 증가하게 되면 외환시장의 왜곡을 가져오게 돼 이에 따른 위험도는 더 커질 수밖에 없는 만큼 사전에 이에 대한 점검에 들어갔다고 보면 된다”고 말했다. 단기외채 급증은 결과적으로 국내에 달러 공급을 늘려 원화 강세요인이 되는 달갑지 않은 현상으로 이어지는 것이 문제이다.

◇환선물 헤지, 외화대출 증가가 주요 원인=조선업체 등의 대규모 수주자금이 은행으로 유입되면서 은행은 이에 대한 리스크를 줄이기 위해 환선물 헤지(위험을 줄이기 위한 전략)를 하게 되고 결국 이 같은 메커니즘이 외국으로부터의 단기차입을 늘게 하는 원인이 되고 있다.

환선물 헤지 거래는 달러를 보유한 은행이 가격변동에서 오는 위험을 피하기 위해 선물 포지션을 취하는 것을 뜻한다. 조선업체가 선박을 수주한 자금을 은행에 선물환식으로 팔면 은행의 경우 환리스크 헤지를 위한 포지션이 발생한다. 은행은 이 포지션을 중립으로 만들기 위해 본점 차입이나 콜머니 등을 통해 달러를 빌려오게 되고 그 과정에서 단기채가 늘어나고 있다는 것.

재경부 관계자는 “조선업체의 경우 지난 9월까지 344억달러를 수주했고 기업들은 3ㆍ4분기까지 387억달러를 순매도한 것으로 나타난다”며 “은행의 경우 사실상 수출기업들이 판 것을 단기차입을 통해 선물환 헤지를 한 것으로 알고 있다”고 말했다.

엔화대출 증가도 하나의 원인으로 파악하고 있다. 은행들은 일본의 금리가 낮은 만큼 저금리를 통해 엔화를 빌려오는 게 늘고 환리스크를 줄이기 위해 스와프가 발생하고 있다는 것이다. 다만 이명훈 기업은행 자산운용실 팀장은 “엔화대출 증가의 경우 은행은 엔화로 빌려오고 상환도 엔화로 하기 때문에 환리스크는 거의 없다”고 말했다.

◇단기차입 증가, 국제수지 착시로 이어질 수도=외국으로부터의 단기차입이 늘면서 자본수지의 구조는 좋지 않은 방향으로 흘러가고 있다.

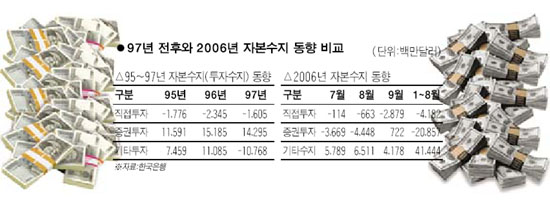

1~9월 자본수지는 기업과 금융사의 외국 차입이 늘면서 149억달러의 흑자를 유지하고 있다. 이에 따라 비록 경상수지가 9월 누적으로 8,200만달러가량 적자를 기록하고 있지만 외국 차입이 증가해 국제수지 전반은 흑자를 기록한 상태다. 문제는 이로 인해 국제수지의 그림이 흐트러지고 있다는 점이다. 특히 자본수지는 외국에서 빚을 내 흑자를 유지할 뿐 증권투자ㆍ직접투자 모두 유출이 이어지고 있다.

97년 이전에도 장기자본의 유입 및 유출과 관련한 자유화 조치(95년)로 외국환은행이 아니더라도 신용도가 높은 국내 기업들은 국제금융시장에서 장기자본을 조달하고 운용할 수 있게 되면서 자본수지는 빠른 속도로 흑자폭을 늘려갔다. 경상수지의 적자를 상쇄하면서 ‘국제수지의 착시현상’을 일으키며 상황은 더 심각해졌다는 게 전문가들의 평가다.

더구나 전체 액수에서 차이는 있지만 올해 들어 자본수지만을 놓고 볼 때 내실은 97년 이전보다 더 나쁘다. 97년 이전에는 그래도 외국인의 증권투자는 흑자를 기록했다. 증권투자는 95년 115억달러, 96년 151억달러의 흑자를 보이면서 증가 추세를 이어갔다. 그러나 올해 들어 외국인의 증시이탈이 지속되면서 증권투자는 201억달러의 적자를 보이고 있다. 이에 따라 1~9월 자본수지 중 흑자를 기록하고 있는 항목은 외국으로부터 차입이 주를 이루고 있는 기타투자수지뿐이다. 기타투자수지는 내국인 기타투자와 외국인 기타투자(부채)로 구성되는데 이중 외국인 기타투자는 471억달러의 흑자를 기록했다. 더구나 차입은 395억달러에 달해 무늬만 ‘흑자’일 뿐 실상은 빚인 셈이다.

차입도 빠른 속도로 늘고 있다. 지난해 같은 기간과 비교할 때 차입은 8배가량 늘었다. 지난해의 경우 1~9월까지 외국으로부터 차입은 43억달러 유입되면서 기타투자수지는 76억달러 흑자를 기록하는 데 그쳤다.

● 용어설명

◇국제수지=외국 돈, 즉 외화가 들어오고(유입ㆍ수취) 나가는 것(유출ㆍ지불)을 집계한 것이다. 국제수지는 크게 경상수지와 자본수지로 나뉜다. 경상수지는 재화와 용역에 대한 외화의 유출입을 의미한다. 자본수지는 주로 투자의 목적으로 유출입되는 경우를 말한다. 세부적으로는 직접투자, 증권투자, 기타 투자 등이 있다. 최근 상황을 보면 경상수지 흑자폭 감소 등으로 국제수지도 악화돼야 하는데 외화 차입 증가로 자본수지가 증가, 환율 절상 압력으로 작용하는데다 국제수지도 건전한 것처럼 보이는 착시현상이 나타나고 있다.

◇외환선물 헤지(hedge)

외국환 선물의 환차손을 피하기 위해 국채선물 등 다른 금융상품 등을 이용해 환차손 위험을 회피하는 것.

◇선물 포지션(forward position)

외국환 거래시 선물환 매매 결과 발생한 선물환 보유고를 말하는 것으로 선물환의 매입 예약잔고와 매도 예약잔고의 차액이 선물포지션이 된다.

◇선물스와프(forward swap)

차입자가 현재로서는 차입할 필요가 없으나 장래에 차입하고자 하는 경우 이용되는 금융상품. 차입자가 장래 일정 시기에 차입할 필요가 있고 고정금리로 차입해 변동금리로 스와프하고자 하는 경우, 미래의 일정 시점에서 스와프 약정을 이행하기로 하는 스와프가 선물스와프가 된다.

입력시간 : 2006/11/07 17:46