|

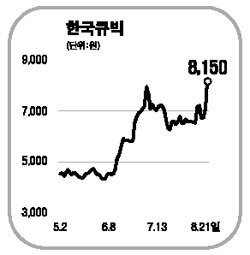

한국큐빅이 실적에 비해 저평가됐다는 분석에 상한가로 직행했다. 한국큐빅은 21일 코스닥시장에서 가격제한폭까지 오르며 8.150원으로 장을 마쳤다. 한국투자증권은 이날 “한국큐빅이 우수한 실적과 재무구조를 갖추고 있는데도 저평가돼 있다”며 투자의견 ‘매수’와 목표주가 1만1,000원을 제시했다. 특히 한국큐빅은 최근 급락장에서도 주가를 꿋꿋이 지켜내며 이달 들어서만 주가가 25% 상승했다. 김기환 한국투자증권 연구원은 “한국큐빅은 올 상반기에 이미 지난해 실적을 초과 달성했다”며 “매출액 증가와 감가상각비 감소에 따라 수익성 개선이 한층 빨라질 것”이라고 분석했다. 김 연구원은 또 이 회사의 무차입 우량 재무구조와 시가총액의 50%에 달하는 투자자산도 매력적이라고 평가했다. 한국큐빅은 올 상반기 매출액과 영업이익이 전년동기 대비 각각 38.7%, 171.9% 증가한 135억9,000만원, 34억3,000만원을 기록했으며, 순이익은 이미 전년도 실적을 넘어섰다.