홈

경제·금융

경제·금융일반

'유가 하락 수혜' 항공주 비중 늘려라

입력2008.08.07 17:02:48

수정

2008.08.07 17:02:48

내달 유류 할증료 상향 조정도 호재…수익성 개선 기대감

항공 운송산업이 유가 하락으로 수익성 개선이 기대되는 만큼 투자를 확대할 기회라는 분석이 나왔다.

양지환 대신증권 연구원은 7일 “최근의 항공 수요 감소는 항공주에 부정적인 요인이나 국제유가가 급락하고 있어 항공업체 실적이 2ㆍ4분기를 저점으로 개선될 가능성이 높다”며 항공주에 대해 ‘비중 확대’ 의견을 제시했다.

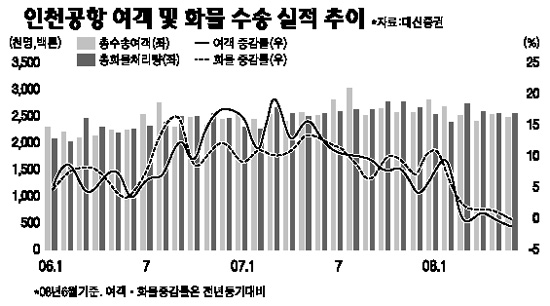

전날 인천공항이 발표한 7월 여객 수송 실적은 267만명으로 지난해 같은 기간에 비해 5.7% 감소했다. 지난 6월 전년 동기 대비 1.3% 감소한 데 이어 7월에도 5% 이상 줄어 여객 수요 둔화에 대한 우려가 현실로 나타나고 있다. 화물운송 역시 중국 노선을 제외고는 대부분 마이너스 성장을 이어가고 있는 등 항공운송 수요 전반이 눈에 띄게 위축되는 모습이다.

양 연구원은 수요 둔화세에 대해 ▦항공사들의 저수익 노선 공급 축소 ▦국내 및 글로벌 경기 둔화에 따른 수요 위축 ▦항공 운임 상승 ▦원화 약세로 인한 해외 여행 경비 증가 등을 원인으로 꼽았다.

하지만 그는 이 같은 악재 요인보다는 최근 한달 새 120달러 밑까지 떨어진 국제 유가의 하향 안정화에 주목해야 한다고 강조했다. 유가 하락기에는 항공사 영업실적이 더욱 빠르게 개선될 수 있다는 설명이다. 양 연구원은 “유가 하락으로 연료 유류비는 줄어들지만 오는 9월부터 적용되는 유류 할증료는 오히려 21단계에서 26단계로 상향 조정돼 추가적인 수혜가 기대된다”고 설명했다.

신민석 대우증권 연구원 역시 “3ㆍ4분기 최대 성수기 진입과 국제 유가안정에 따른 연료비 감소로 항공산업 실적은 2ㆍ4분기를 저점으로 회복될 것으로 보인다”며 항공주에 대한 ‘비중 확대’ 의견을 유지했다. 신 연구원은 대한항공의 2ㆍ4분기 영업 적자폭을 당초 전망보다 감소한 1,100억원으로 예상하는 한편 이미 179억원의 영업적자를 냈다고 발표한 아시아나항공에 대해서도 2ㆍ4분기가 저점이 될 것으로 내다봤다.

신 연구원은 “7월 여객 수요를 보면 유럽과 오세아니아 노선을 제외하고 대부분 감소세로 전환되고 있지만 최대 성수기인 8월에는 회복 국면을 맞을 것”이라며 대한항공과 아시아나항공의 목표 주가로 각각 6만원, 6만5,000원을 제시했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>