홈

경제·금융

경제·금융일반

10년이상 가계대출 사상첫 50% 돌파

입력2006.06.05 17:39:27

수정

2006.06.05 17:39:27

주택담보 2년새 두배 급증…금리 인상땐 큰 부담

주택을 담보로 한 장기 대출이 최근 2년 사이에 두 배나 급증하면서 전체 가계대출 가운데 만기가 10년 이상인 대출의 비중이 사상 처음 50%를 돌파했다. 이는 자기 집을 가진 우리나라 중ㆍ장년층의 대다수가 장기 대출을 안고 있음을 의미하는 것으로 콜금리 인상이 현실화할 경우 가계의 부담이 예상보다 클 수 있음을 뜻한다.

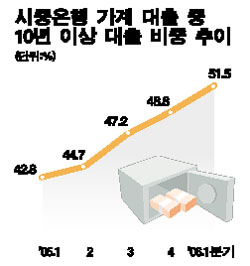

5일 한국은행에 따르면 가계대출의 만기별 구성 내역을 파악한 결과 시중은행의 전체 가계대출(신규 취급액 기준) 가운데 10년 이상 대출의 비중이 지난 1ㆍ4분기 말 현재 51.5%로 조사를 시작한 지난 2004년 1ㆍ4분기 이후 처음으로 50%를 넘어섰다.

10년 이상 가계대출의 이 같은 비중은 2004년 1ㆍ4분기에 25.3%였던 것과 비교할 때 2년 만에 두 배나 증가한 것이다.

10년 이상 대출 비중은 지난해 1ㆍ4분기에 42.8%까지 올라선 후 8ㆍ31 부동산종합대책이 나온 직후인 지난해 3ㆍ4분기에 47.2%까지 상승하는 등 계속 오름세를 보여왔다.

한은의 한 관계자는 “10년 이상 장기 대출의 경우 세제혜택(현행은 15년 이상)이 주어지는데다 빚 상환에도 여유를 가질 수 있기 때문에 주택 구입자들이 장기를 선호하는 것 같다”고 설명했다.

이밖에 5년 이상 10년 미만 대출도 4.0%에서 4.8%까지 올라갔으며 2년 이상 5년 미만 대출의 비중도 지난해 4ㆍ4분기 20.3%에서 올 1ㆍ4분기에는 21.1%까지 상승했다.

반면 1년 미만 가계대출은 지난해 4ㆍ4분기 20.1%에서 올 1ㆍ4분기에는 16.6%로 뚝 떨어졌다.

은행들이 이처럼 주택담보대출을 중심으로 가계대출을 꾸준히 늘림에 따라 지난 3월 말 현재 주택담보대출의 비중은 지난해 말보다 0.3%포인트 상승한 55.2%에 달했다.

한국경제연구원의 한 관계자는 “정부가 주택담보대출의 한도를 규제하기 시작했지만 여전히 강남을 중심으로 32평형대 아파트 소유자 상당수가 장기 대출을 끼고 있는 ‘대출 생활자’”라면서 “콜금리가 오를 경우 모기지론도 동반 상승하기 때문에 경기둔화와 함께 적지않은 부담요인으로 작용할 것”이라고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>