2분기 영업익·순익 30%·14%증가 예상 불구<br>고유가등 경영환경 악화에 전망치 속속 낮춰

주요 기업들의 2ㆍ4분기 실적이 ‘어닝쇼크’를 기록할 가능성이 높은 것으로 조사됐다. 워낙 좋지 않았던 지난해 2ㆍ4분기보다는 크게 향상됐지만 최근 경영환경이 급속도로 악화하며 실적 추정치가 빠르게 하향 조정되고 있다. 이에 따라 실적개선에 힘입은 2ㆍ4분기 어닝시즌의 주가상승은 크게 기대하기 힘들 것으로 전망된다.

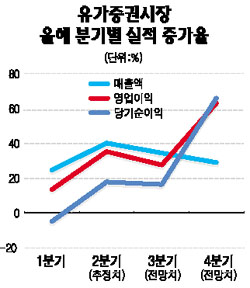

30일 증권정보업체인 FN가이드에 따르면 주요 상장사 167개의 2ㆍ4분기 매출액ㆍ영업이익과 순이익이 전년 동기 대비 각각 30.85%%, 30.75%, 14.81% 늘어날 것으로 집계됐다. 이는 3개 이상의 증권사가 실적을 추정하는 코스피 및 코스닥 상장사의 실적을 대상으로 한 통계다.

업종별로 보면 IT 업종의 실적개선이 두드러졌다. IT 업종의 경우 전년 동기 대비 영업이익과 당기순이익이 각각 194%, 75.84% 늘어날 것으로 추정됐다. 또 철강 가격 상승에 힘입어 소재업종과 자동차 수출 호조 덕을 본 경기소비재 업종도 전년 동기 대비 순이익이 각각 21.82%, 12.30% 향상될 것으로 예상됐다. 다만 전력회사 등이 속한 유틸리티는 고유가에 따른 원가상승 때문에 2ㆍ4분기 전자전환이 예상되며 중국 관련주들이 다수 포진한 산업재도 지난해 동기 대비 순이익이 3.31% 떨어질 것으로 보인다.

2ㆍ4분기 실적증가는 1ㆍ4분기와 마찬가지로 환율효과와 이머징 마켓의 수요증가에 따른 수출호조에 힘입은 것으로 풀이된다. 박희운 유진투자증권 리서치센터장은 “시가총액 상위를 차지하고 있는 수출기업들이 3월 중순부터 시작된 원화약세 기조에 힘입어 2ㆍ4분기에도 양호한 실적을 냈다”고 평가했다. 원ㆍ달러 환율은 1ㆍ4분기 평균 990원40전에서 2ㆍ4분기에는 1,015원으로 껑충 뛰었다.

그러나 2ㆍ4분기 매출과 영업이익이 30% 넘게 늘어난 것은 비교시점인 지난해 같은 기간의 실적이 좋지 않았기 때문으로 분석된다. 이른바 비교시점에 따라 착시현상을 일으키는 기저효과라는 설명이다.

특히 최근 들어 환율효과가 반감되는데다 고유가에 따른 글로벌 경기침체 우려가 커지면서 기업들의 이익전망치도 속속 낮아졌다. 실제 한국투자증권은 이날 2008년 예상 주당순이익 증가율을 전월 대비 1.5% 하향 조정한 8.5%로 수정 발표했다. 국내 대표기업인 삼성전자의 2ㆍ4분기 실적도 최근 들어 잇따라 하향 조정돼 2ㆍ4분기 어닝시즌 주가상승에 대한 기대감이 줄어들고 있다.