|

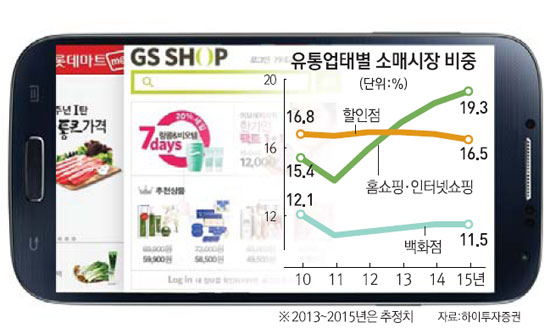

합리적인 소비를 지향하는 이른바 '스마트 컨슈머'가 늘어나면서 유통주의 가치가 변화하고 있다. 스마트폰과 인터넷 문화 확산에 온라인 기반 유통채널의 위상이 올라간 반면 오프라인 점포를 바탕으로 과열경쟁을 벌이는 일부 유통주는 수익구조 악화 우려가 커지고 있다.

국내 대표 온라인 쇼핑몰인 인터파크는 27일 코스닥시장에서 3.10% 오른 1만1,650원으로 마감하며 신고가를 경신했다. 인터파크는 3ㆍ4분기에 이은 4ㆍ4분기 호실적 전망과 연말 쇼핑시즌 수혜 기대감에 52주 신고가를 기록하는 등 주가 재평가가 이뤄지고 있다.

검지족(스마트폰 이용자)의 강력한 지원 사격에 홈쇼핑주도 꾸준히 몸값을 올리고 있다. 올 3ㆍ4분기 일제히 영업이익이 늘어난 CJ오쇼핑ㆍGS홈쇼핑ㆍ현대홈쇼핑은 모바일 쇼핑 부문의 증가가 실적 개선을 주도했다는 평가를 받고 있다. 이들 3사의 올해 모바일 취급액은 각각 2,800억원(전년 720억원), 2,400억원(전년 433억원), 1,000억원(전년 270억원)으로 전년 대비 큰 폭의 성장이 기대된다.

반면 전통적인 오프라인 유통주는 약세를 면하지 못하고 있다. 최근 연말 성수기 기대감에 주가가 오르고 있지만 연초 대비 17% 넘게 오른 신세계를 제외하면 현대백화점(3.78%), 롯데쇼핑(1.59%)의 성적은 부진하다. 같은 기간 CJ오쇼핑은 39.24%, GS홈쇼핑은 85.05%, 현대홈쇼핑은 48.76%, 인터파크는 66.91% 올랐다.

내년 예상 매출로 봐도 CJ오쇼핑(4조원)이 신세계(5조원)와의 격차를 점진적으로 줄여나갈 것으로 전망된다. 이들 두 개사의 시가총액 차이는 이미 거의 사라졌다. 지난 2011년 말 1조6,000억원이던 CJ오쇼핑의 시총은 지난해 말 1조7,180억원에서 27일 기준 2조3,932억원으로 늘어난 반면 같은 기간 신세계의 시총은 2조4,121억원에서 2조1,512억원, 2조5,105억원으로 정체된 보습을 보이고 있다.

전문가들은 온라인 유통채널의 구조적 성장이 앞으로 이어질 것으로 보고 있다. 이상헌 하이투자증권 연구원은 "중장기 관점에서 시장은 성장 여력이 약화되고 있는 백화점ㆍ할인점보다는 '열린 유통채널'의 잠재적 성장성에 더 높은 가치를 부여하고 있다"며 "TV홈쇼핑이나 인터넷ㆍ모바일 중심의 온라인 유통채널이 구조적 성장을 이어갈 것"으로 전망했다. 반면 오프라인 유통주는 해외 진출이 어려워지고 있는데다 상권 확보를 둘러싼 경쟁 심화와 각종 규제 등으로 장기적인 성장동력 확보가 어려울 것이라는 지적이다.

한편 중장기 성장성은 온라인 유통주가 우위를 점하지만 내년까지는 전통적인 오프라인 유통주 중심의 전략이 필요하다는 지적도 있다. 남옥진 삼성증권 연구원은 "소비경기가 올 하반기부터 반등할 것으로 전망되는데 소비경기 반등시 대체로 신업태보다는 전통업태의 실적 증가율이 높다"며 "지난 2년간 온라인 쇼핑주의 가격 부담이 커진 반면 오프라인주는 외부환경 악화에 구조조정을 거쳐 경쟁력이 보완됐다는 점에서 내년에는 할인점이나 백화점 같은 전통업태가 유망할 것"으로 내다봤다. 이어 체질개선과 온라인 쇼핑 강화가 기대되는 이마트, 백화점과 아웃렛의 쌍끌이 성장과 재무구조 개선이 전망되는 롯데쇼핑을 최선호주로 꼽았다.