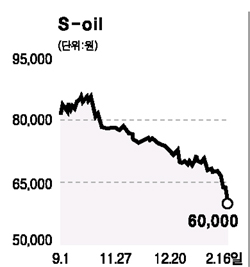

1년만에 5만원대로 추락 "지금이 바닥" <br>亞 정제마진 호조 수혜·배당 수익률 높아<br>최근 조정장서 투자 대안주로 급부상

S-Oil 주가가 1년여만에 5만원대로 추락함에 따라 저가 매력이 높아지고 있다.

16일 증시에서 S-Oil 주가는 지난해 1월14일(59만9,000원) 이후 처음으로 6만원 밑으로 떨어졌다. 지난달 24일(7만400원) 이후 단 이틀만 오르면서 15% 가량 하락했다. 이 같은 주가 약세는 최근 석유 정제 마진 하락, 지난해 4ㆍ4분기 영업이익 감소에다 불법 정치자금에 대한 검찰의 압수 수색이라는 단기 악재가 겹쳤기 때문이다.

특히 기관들은 이달들어 지난 14일까지 38만주를 순매수한 반면 외국인 투자가들은 지난 8~14일 68만여주를 순매도, 주가 하락을 주도했다. 하지만 “S-Oil 주가는 지금이 바닥으로 저가 매수 기회”라는 게 전문가들의 대체적인 분석이다.

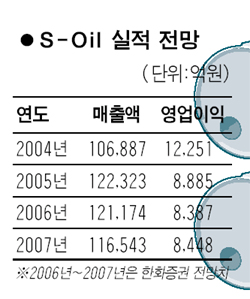

한화증권은 이날 “중국 등 세계 석유소비의 감소, 원화절상 등의 영향으로 4ㆍ4분기 영업이익이 3,041억원으로 전년동기보다 33.1%나 줄었다”면서도 “이는 시장 기대치에 부합하는 수준”이라고 말했다.

고도 설비화로 고가의 경질제품 생산이 가능해 영업이익 규모 자체는 경쟁업체를 앞질렀다는 것. 이광훈 애널리스트는 S-Oil에 대해 “올해부터 내년까지 예상되는 아시아 정제마진 호조세의 수혜주인데다 고도화 설비 비중이 높고 배당투자 유인 효과가 크다”며 투자의견을 기존의 ‘시장수익률’에서 ‘매수’로 올리고 목표주가는 7만5,000원을 제시했다.

저가 매력이 커지면서 조정 장세의 대안으로도 부각되고 있다. 이 애널리스트는 “최근 주가 하락으로 배당수익률이 7.8%선에 달한다”며 “주가의 추가 하락 위험은 적다”고 분석했다.

김윤정 동부증권 애널리스트 역시 “안정적인 실적 증가와 지속적인 고배당 의지를 감안할 때 최근 주가 조정 국면에서 훌륭한 투자 대안”이라며 목표주가 9만200원을 제시했다.

하지만 주가 하락이 장기화되면서 외국계 증권사를 중심으로 기대 수익률은 조금씩 낮아지고 있는 상황이다.

UBS증권은 이날 “앞으로 2년간의 마진 강세, 높은 배당 수익률 등이 주가를 지지해줄 것”이라면서도 정유 마진 추정치를 배럴당 7.5 달러에서 배럴당 7.0달러로 내린 것을 반영해 목표주가를 8만에서 6만7,000원으로 하향조정했다. 크레디리요네증권도 ‘시장상회’ 의견은 유지했지만 목표주가는 7만2,000원으로 20% 내렸다.