'과도한 한쪽 쏠림' 美오렌지카운티 파산과 닮은꼴<br>손실보전 장치없어 '제2의 키코사태' 반복 가능성

환헤지용 통화옵션 상품인 ‘키코(KIKOㆍKnock-In, Knock-Out)’ 파문을 계기로 장외 파생상품 시장에 대한 감독 시스템을 정비해야 한다는 목소리가 커지고 있다.

키코 분쟁은 국내 파생금융상품 시장에서 첫 사고 케이스라는 게 금융감독 당국의 설명이다. 내년 2월 자본시장통합법 시행을 앞두고 감독이 상대적으로 소홀한 장외 파생상품시장에 대한 관련 규정과 시스템을 손질하지 않으면 언제든지 제2의 키코 사태는 반복될 수 있다는 뜻이다.

금융당국의 한 관계자는 키코에 대해 “손실보전 등 정부가 취할 수 있는 수단은 거의 없다”고 말했다. 파생상품시장의 성장 과정에서 반면교사로 삼는 게 현실적인 대책이라는 설명이다. 그렇다면 금융당국은 현 상황을 왜 이렇게 보고 있을까. 우선 지난 1990년대 오렌지카운티 파산이나 키코 쇼크 모두 ‘과도한 한쪽 쏠림’과 ‘본래 목적에서 벗어난 이익실현 목적’에서 비롯됐다는 점에서 시작한다.

◇오렌지카운티 파산과 키코=과거로 거슬러 올라가보자. 1994년 오렌지카운티 재정담당인 로버트 시트론은 200억달러 규모의 채권 투자를 하다가 17억달러의 손실을 내고 파산했다. 1980년대 꾸준한 금리하락기를 경험한 시트론은 ‘금리하락 대세’라는 맹신하에 초단기 자금을 빌려 장기채권에 투자했다.

안정적인 자금운용보다 금리하락에 베팅해 투기적인 이익을 추구한 것이다. 하지만 미 연방준비제도이사회는 1994년 2월 금리를 인상했다. 그 전까지만 해도 뛰어난 운용실적을 기록했지만 결과적으로 막대한 손실로 연결됐다.

키코도 이 같은 점에서 비슷한 측면이 많다. 상품운용 과정에서 기업ㆍ은행들 모두 환율하락(절상)에 베팅한 것이다. 지금처럼 환율이 1,000원 이상으로 올라갈 것에 대해서는 전혀 고려하지 않았다.

또 키코는 일반 환헤지와 달리 환율을 이용, 돈을 버는 성격을 갖고 있는 상품이기도 하다. 키코 가입을 통해 극소수지만 이익을 본 케이스도 있다. 이런 점 때문에 순수한 환헤지 상품과 다소 다르다는 것이 파생상품 전문가들의 설명이다.

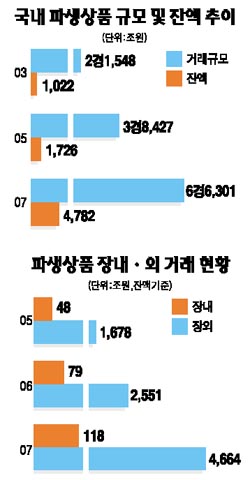

◇파생금융상품 사고의 반면교사 되나=키코는 주로 수출 중소기업이 가입하고 있는데 현재까지 손실을 공시한 16개 기업의 피해액은 2,328억원에 이른다. 이는 16개 기업 영업이익의 95%에 해당하는 수치다. 금융감독원은 3월 말 기준으로 중소기업이 1조9,000억원, 대기업이 6,000억원의 환차손을 입은 것으로 추정하고 있다. 이런 가운데 현재의 환율급등세가 이어지는 한 키코에 가입한 기업의 손실은 눈덩이처럼 불어날 수밖에 없다.

문제는 키코의 손실을 보전해주는 장치를 찾기 어렵다는 것이다. 금융당국은 키코 상품 구성에는 큰 하자가 없는 것으로 보고 있다. 아울러 은행이 기업의 손실을 떠안을 수도 없고 정부가 사적 계약에서 이뤄져 판매된 상품에 대해 간섭하는 것도 적절하지 않은 게 현실이다. 결국 피해 기업들은 “은행들이 손실 위험을 충분히 설명하지 않고 불완전 판매했다”며 민사소송에 희망을 걸 수밖에 없다. 아울러 은행이 키코로 손실을 입은 기업에 손실액만큼을 대출로 전환해주는 것 외에는 뾰족한 방법이 없다.

전문가들은 사후약방문이지만 이번 기회에 장외 파생상품 시장에서 투자자 보호 규정을 강화하는 한편 분산된 감독 및 법령 체계를 일원화해야 한다고 지적하고 있다. 시장은 커지는데 관련 시스템이 뒷받침되지 않으면 프랑스의 소시에테제네랄, 영국 베어링스 사태의 전철을 밟을 수 있다는 것이다.

특히 장외 파생상품은 장내 파생상품과 달리 은행법ㆍ증권법 등 개별법의 규제를 받는 게 문제로 지적된다. 가령 키코의 경우 은행에서 판매하기 때문에 은행법, 환율을 상품으로 하기 때문에 외국환법의 적용을 받고 있다. 이처럼 키코 사태는 효율적인 감독 시스템 확립 등 한국 파생상품 시장에 적잖은 과제를 남긴 채 진행되고 있는 셈이다.