홈

경제·금융

경제·금융일반

"연말정산 서류 챙기기 여전히 어렵네요"

입력2005.12.04 17:36:42

수정

2005.12.04 17:36:42

라식수술 증빙서류 병원 가서 찾고<br>아들 유치원 비용 영수증 직접 신청<br>해외서 쓴 카드액 공제 제외 '실망'

“죄송합니다. 지금은 모든 상담관이 통화 중입니다.”

결혼 5년차인 35살 한평균 대리는 연말정산 때만 되면 머리가 아파진다. 푼돈일망정 아내 몰래 용돈을 거머쥘 수 있다는 짜릿함은 좋지만 따져봐야 할 점도, 발품 팔 일도 한둘이 아니다. 세금용어도 어려운데 비슷비슷한 제도가 매년 바뀌니 헷갈리는 점도 많다.

답답할 땐 전문가에게 물어보는 게 상책인지라 한 대리는 신문기사에서 본 국세종합상담센터(1588-0060)로 전화를 돌렸다. 신호가 울린 후 자동응답기가 내뱉는 첫마디는 “전문지식을 가진 상담관의 의견이 제공되지만 국세청 공식의견은 아니다.” 그럼 상담내용이 틀릴 수도 있다는 얘긴가?.

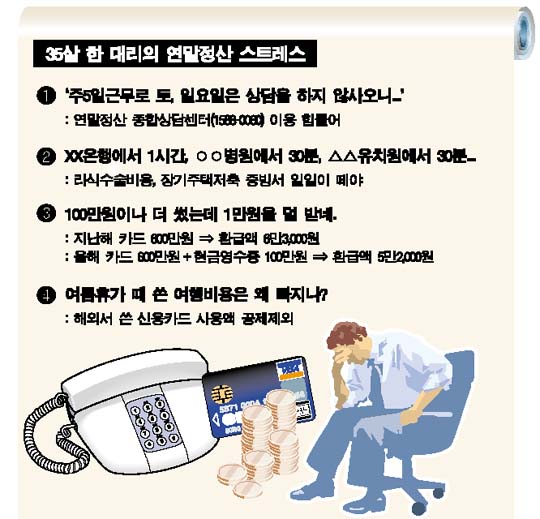

궁금증을 참고 몇 번이나 버튼을 눌러 상담관을 찾으니 “모든 상담관이 통화 중”이라는 말만 앵무새처럼 반복된다. 짜증을 참고 주말시간의 예약상담을 신청하니 “주5일 근무로 토ㆍ일요일은 상담을 하지 않는다”고 한다. 결국 월요일 오후로 상담시간을 예약했다.

월요일 드디어 상담을 시작했다. 지난해 연말정산 때 의료비 영수증을 떼느라 병원을 5곳이나 찾았던 한 대리는 “올해는 의료비 영수증 제출이 필요 없다”는 소식이 가장 반갑다. 특히 한 대리는 올 봄 큰 마음먹고 라식수술도 한데다 지난 11월에는 가벼운 교통사고로 지출한 의료비도 꽤 된다. 그러나 상담관은 “라식수술은 건강보험 적용대상이 아닌 비급여 의료비고 11월 의료비는 건강보험공단에서 자료를 넘겨받지 못했으니 둘 다 병원을 직접 찾아가세요”라며 찬물을 끼얹는다.

발품거리는 더 남았다. 3년째 연간 500만원씩 붓고 있는 한 대리는 올해 역시나 장기주택마련저축의 소득공제를 증빙하기 위해 XX은행을 찾아야 한다. 그러잖아도 사람이 많은 은행인데다 연말이다 보니 서류1장 떼려고 족히 1시간은 기다려야 한다. 5살짜리 아들의 유치원 비용 영수증도 직접 신청해야 한다. 아내를 시키자니 짜증부터 내고 있다.

지친 한 대리에게는 그래도 한줄기 희망인 신용카드 소득공제가 남았다. 올해는 현금영수증제도 때문에 쓴 돈이 더 많아 공제액이 많을 것으로 기대했다. 하지만 웬걸, 돌려받는 세금은 1만원 가량이 더 적다. 지난해 신용카드를 600만원 쓴 한 대리는 600만원에서 총급여액의 10%인 250만원을 뺀 금액의 20%에 지난해 세율인 9%를 적용해 6만3,000원의 세금을 돌려받았다. 그러나 올해는 600만원 카드와 100만원의 현금영수증을 다 더해도 700만원에서 소득의 15%(375만원)를 뺀 금액의 20%에 올해 세율 8%를 적용하니 5만2,000원이 나온다.

게다가 여름휴가 때 아내의 성화를 못 이겨 다녀온 동남아 여행에서 쓴 신용카드액도 공제가 안된다. 현금분실도 걱정되고 소득공제도 기대해 숙식과 기념품 구입을 전부 카드로 결제했었지만 오히려 독(毒)이 됐다. 카드를 많이 사용하면 소득공제를 해준다고 해놓고 국내사용과 해외사용을 구분하는 게 한 대리는 이해가 안 간다.

올 가을 뚜벅이 인생을 벗어나려고 신용카드로 중고차 ‘아○○’를 샀지만 이 역시 올해부터 소득공제가 안된단다. 매년 국세청은 “연말정산 더 쉽게 하겠다”고 호언장담하지만 한 대리는 우리나라만큼 세금계산이 복잡한 곳이 있을까 하는 푸념만 나온다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>