|

우리 가정의 잉여자금 규모가 사상 최대치를 경신했다. 노후준비를 위해 소비를 줄이고 돈을 쌓아두고 있는 것으로 풀이된다.

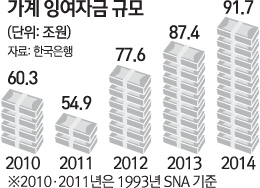

23일 한국은행의 '2014년 중 자금순환'을 보면 가계 및 비영리단체의 지난해 총 잉여자금은 91조7,000억원으로 역대 가장 많았다. 글로벌 금융위기로 너도나도 씀씀이를 줄였던 지난 2009년(83조6,000억원)보다도 규모가 크다. 가계 잉여자금 규모는 2011년(1993년 SNA 기준) 54조9,000억원을 기록한 후 무섭게 불고 있다. 잉여자금은 예금·보험·주식투자 등으로 굴린 돈(운용자금)에서 빌린 돈(조달자금)을 빼서 구한다.

가계의 잉여자금이 불어난 것은 노후준비, 불확실한 경제상황 등으로 씀씀이를 줄인 탓이다. 통계청에 따르면 지난해 가계소득 증가율은 3.4%를 기록한 반면 평균 소비성향은 72.9%로 역대 최저치를 기록했다. 민간소비 증가율(1.7%)도 2009년(0.2%) 이후 가장 낮아졌다. 평균수명은 늘어만 가는데 고용 안정성도 낮아지면서 허리띠를 졸라맨 것이다. 실제 가계 및 비영리단체의 보험 및 연금 운용액은 지난해 93조2,000억원으로 전년보다 5.5%(4조9,000억원) 증가했다.

한편 한은의 기준금리 인하, 정부의 부동산 대출 규제 완화 등으로 가계의 빚은 늘어났다. 가계가 은행 등 금융기관에서 빌린 돈은 지난해 75조4,000억원으로 1년 새 15.8%(10조3,000억원) 급증했다. 단기 대출금이 전체 증가세를 이끌었다. 만기 1년 미만의 단기차입금은 17조9,000억원으로 2013년(7조1,000억원) 대비 2배 넘게 불었다. 장기차입금은 2013년 53조2,000억원에서 지난해 51조5,000억원으로 소폭 줄었다. 가계가 보유한 금융자산은 부채보다 빠르게 늘어난 것으로 집계됐다. 지난해 가계 금융자산은 2,885조8,000억원으로 부채(1,295조원)의 2.23배를 기록했다. 2013년의 2.19배에서 늘어난 것이다.

기업(비금융법인)은 매출이 부진한 탓에 자금 부족 규모가 2013년 31조5,000억원에서 지난해 33조5,000억원으로 확대됐다. 조달한 자금은 101조5,000억원으로 전년보다 15조7,000억원 감소했고 운용한 자금 규모도 68조3,000억원으로 17조3,000억원 줄었다.