|

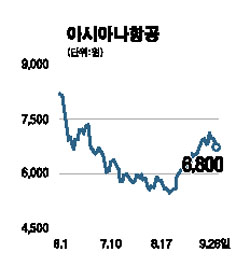

아시아나항공의 지난 8월 수송 실적이 성수기 효과에 힘입어 급신장했다. 9월 들어서도 제트유가 하락과 원화 강세가 나타남에 따라 영업실적 호조세는 지속될 전망이다. 올 3ㆍ4분기 영업실적 증가율은 2005년 7~8월 조종사 파업에 따른 기저 효과로 인해 그 의미가 약화되겠지만 이를 감안해도 절대 수송량과 매출액은 높은 성장세를 기록할 전망이다. 항공유가는 한달반 만에 16%나 하락했는데 현 수준이 유지되면 비수기인 4ㆍ4분기 이익은 3ㆍ4분기보다 큰 폭으로 늘어날 수 있다. 4ㆍ4분기 매출액과 영업이익은 9일간의 추석 효과와 유가 하락에 힘입어 크게 개선될 전망이다. 유류비가 전체 영업원가의 34%를 차지하는 만큼 유가 하락의 영향은 크다. 연평균 유가가 배럴당 1달러 하락하면 연간 영업비용이 107억원 감소하는 효과가 있다. 4ㆍ4분기 이익전망에 영향을 미칠 수 있는 요인은 유가의 추가 하락 여부와 국제선 공시운임 인상건이다. 공시운임이 인상되면 수요가 좋은 노선의 경우 실제 운임이 공시운임 인상폭까지 오르게 된다. 최근의 원화 강세도 아시아나항공의 영업이익 증가 효과와 외화 환산이익 계상 효과를 가져온다. 아시아나항공은 원화 환율이 10원 하락할 경우 72억원의 비용절감 효과가 나타나며 연말 원화 환율 10원 하락시에는 91억원의 순외화 환산이익이 발생한다. 다만 금호아시아나그룹의 대우건설 인수에 따라 계열사별 지분배분 문제가 조만간 결정될 것으로 보이는데 아시아나항공의 지분율이 예상보다 높게 책정될 경우에는 단기적인 악재가 될 수 있다. 아시아나항공의 예상분담금에 대한 시장컨센서스는 2,000억원 수준이다. 현 시점은 4ㆍ4분기 이후의 실적개선과 유가 하락, 원화 강세 추세를 감안해 분할매수시기라고 판단된다. 오는 2007년 예상 주당순이익(810원)에 시장평균 주가이익비율(PER) 10배를 적용한 8,100원까지의 상승 여력은 충분해보인다.