"수급상 과매도 국면…기관 장세 부활" 주장에<br>일부선 "펀드 자금유입 줄어 순매수 어려울듯"

“국내 주식형펀드 내 현금비중이 사상최고치에 달하고 수급상 과매도 국면인 만큼 이제부턴 기관의 공격적 매수세를 기대해볼 수 있다.”

“기관의 현금보유는 단기 반등 시 펀드 환매에 대비해 적정 유동성을 갖춘 것에 불과하고 펀드로의 자금 유입도 갈수록 축소되고 있어 사실상 기관의 매수 여력은 없다.”

코스피지수가 1,500대 중반에서 ‘바닥 다지기’에 나서는 모습을 보이면서 전문가들 사이에서 국내 증시의 반등장을 이끌 기관의 수급 포지션에 관심이 모아지고 있다.

◇기관 장세 부활한다=지표상으로는 현 장세가 저점을 통과하고 있다는 신호가 뚜렷하다. 지난 11일 기준 매수차익잔액은 6조9,554억원으로 옵션만기일을 지나면서 이달 들어 최저 수준으로 떨어졌다. 외국인이 26거래일 연속 ‘팔자’에 나섰지만 외국인의 주식보유비중은 30.34%로 지난주 대비 0.52%포인트 줄어든 데 그쳤다.

투신권의 주식 매수 여건도 개선되는 추세다. 국내 성장형펀드의 현금 비중이 8%대로 연중 최고치이고 주식편입비중도 90% 아래로 떨어진 지 오래다. 이윤학 우리투자증권 연구원은 “펀드 내 동원가능 금액이 5조6,000억원 이상인 상황에서 그간 시장을 관망했던 증권ㆍ투신 등 기관의 순매수세가 뚜렷해지고 있다”며 “프로그램 매도물량을 소화하면서 시장의 주도권을 쥘 가능성이 높아 보인다”고 분석했다. 김성주 대우증권 투자전략팀장도 “연기금 등 일부 기관이 1,600선 이하에서 순매수 규모를 늘리고 있다”며 “하방경직성이 지켜지는 가운데 바닥권을 다지는 모양으로 장세가 전개될 것”으로 전망했다.

최인호 하나UBS자산운용 주식운용본부장은 “중장기적 차원에선 현재는 과도하게 하락한 국면”이라며 “단기적으로 1,500선이 무너진다 해도 이젠 점진적으로 매수로 전환해야 할 시점으로 판단하고 있다”고 말했다.

◇기관 순매수 기조 유지 어렵다=일각에선 현 상황에서 기관이 순매수를 유지하기에는 곳곳에 암초가 있다고 말한다. 유가증권시장의 현 주가순자산비율(PBR)이 1.29배로 하방경직성을 가질 만하지만 금융기관의 유동성 위기에 따른 글로벌 증시 약세가 지속될 것이란 판단이다.

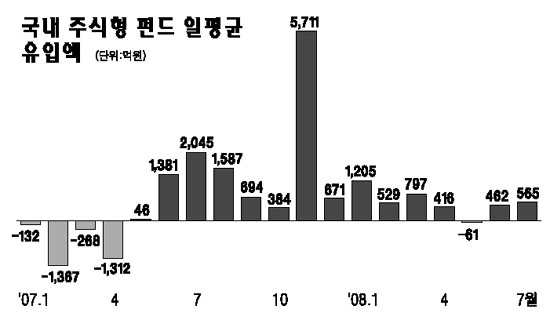

최근 주식형펀드의 자금유입세가 지속적으로 축소되고 있다. 지난 10일 기준 국내 주식형펀드에 271억원이 순유입되는 등 1,000억원 미만의 자금 순유입세가 계속되고는 있지만 과거 약세장에서 매일 1,000억원 이상 들어왔던 것과 비교하면 규모가 크게 줄어든 셈이다. 또 최근 펀드 순유입으로 집계되는 자금이 실질적으론 기관ㆍ외국인의 차익거래용으로 쓰이는 상장지수펀드(ETF)로 들어오는 돈이라 이를 제외한 액티브펀드에선 실제로 자금유출이 일어난다고 보는 관측이 지배적이다. 실제로 ETF의 비중이 미미한 해외펀드의 경우 7거래일 연속 자금 순유출이 계속됐다.

김학균 한국투자증권 연구원은 “펀드의 주식편입비중이 낮은 건 향후 주식시장에 대한 기대치가 낮다는 걸 반영하는 것”이라며 “기관투자가들이 환매 등에 대비해 적정 유동성 규모를 높여 나가 주식편입비중은 더 낮아질 것”이라고 전망했다. 김 연구원은 또 “지금 유입되는 자금은 전형적인 단기매매자금으로 주가가 조금만 올라도 매물화될 수 있는 자금”이라며 “1년 정도 투자 계획이 있는 투자자라면 기술적 반등을 이용한 비중 축소가 필요하다”고 권했다.

김영일 한국투신운용 주식운용본부장은 “매력적 밸류에이션에 접어든 건 분명하다”면서도 “최악의 상황은 지나갔지만 공격적으로 자금 집행을 하긴 부담스런 측면이 있다”고 전했다. S운용사의 모 주식운용본부장은 “95%에 달했던 주식편입비중을 90%대까지 낮춰놓아 매수 여력은 있지만 지금은 리스크 관리를 고민해야 하는 상황”이라며 “저점을 예단하고 주식을 사긴 힘들지 않겠냐”고 밝혔다.