|

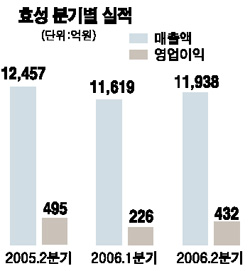

효성의 지난 2ㆍ4분기 매출과 영업이익이 지난 1분기대비 큰 폭으로 개선됐음에도 불구하고 실적 회복 속도가 시장의 기대에는 못 미치는 것으로 평가됐다. 효성은 2일 2분기 매출액과 영업이익이 각각 전분기대비 3.2%와 90.6% 늘어난 1조1,984억원과 432억원에 달했다고 공시했다. 하지만 지난해 같은 기간에 비하면 매출액은 3.8%, 영업이익은 12.7% 줄어들었다. 당기순이익은 지난 1분기에 비해 86.4%, 지난해 같은 기간보다는 무려 173.6% 늘어난 142억원에 달했지만 시장은 효성의 실적회복 속도가 당초 시장의 기대보다 더디게 진행되는 것으로 평가하고 있다. 이날 실적 발표 후 효성 주가는 한때 전날대비 2.3% 하락한 1만5,000원까지 하락했다가 장 후반 주가지수가 상승반전하면서 전날과 같은 1만5,350원으로 거래를 마쳤다. 유영국 메리츠증권 애널리스트는 “환율과 유가 등 외생변수의 악영향으로 2분기 영업이익이 당초 기대치에 못 미쳤으며 3분기에는 2분기대비 이익이 감소할 것으로 예상된다”며 “올들어 실적 턴어라운드가 이뤄지고 있긴 하지만, 이익증가 속도는 당초 기대보다 더딘 실정”이라고 설명했다. 다만 실적이 회복 추세를 보이고 있는데다 주가가 워낙 저평가된 상황이어서 장기적인 주가 흐름은 양호할 것으로 유 애널리스트는 전망했다. 이희철 CJ투자증권 애널리스트도 “외부 환경이 아직은 어려운 상황이어서 3분기 영업이익은 2분기 수준에 그칠 전망”이라며 “사업구조 재편에 따른 수익성 회복이 가시화되는 내년부터는 상황이 달라질 것”이라고 내다봤다. 한편 효성측은 “환율 영향과 무역부문의 판매부진으로 2분기 매출이 줄었지만, 오는 3분기에는 섬유부문의 스판덱스 판가 인상과 화학부문의 폴리프로필렌(PP) 특화제품 확대로 매출이 1조2,300억원 선으로 회복될 것”이라고 내다봤다.