|

선진국들이 출구전략에 나서면서 시중은행의 대출금리가 들썩거리고 있다. 한국은행의 기준금리 인하로 시중은행의 대출금리도 동반 하락할 것이라는 기대를 무색하게 한다.

당장 장기 고정 주택담보대출로 지난 4월 말까지 18조원가량 팔린 적격대출은 최근 한달 사이 0.4%포인트 넘게 올랐다. 국내 가계대출의 78%(4월 말 기준)가 변동금리대출이라는 점을 감안할 때 시장금리 상승이 본격화할 경우 가계부실이 커질 것이라는 우려가 나오고 있다.

16일 금융계에 따르면 미국의 양적완화 종료 가능성이 본격적으로 논의되면서 최근 국내 채권금리가 가파른 상승세를 보이고 있다.

5년 만기 국고채금리의 경우 한국은행이 기준금리를 인하했음에도 지난달 9일 연 2.62%에서 이달 12일 3.08%까지 뛰었다. 같은 기간 3년 만기 국고채금리도 연 2.55%에서 2.88%로 올랐다. 시장금리가 상승하면서 은행의 대출금리도 덩달아 오르고 있다.

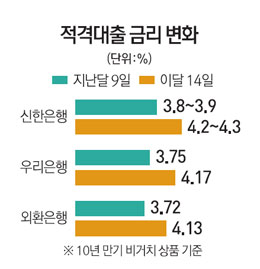

특히 대출금리가 국고채금리에 연동된 적격대출은 이미 금리가 상당폭 상승했다.

우리은행의 적격대출은 지난달 9일 금리인하 당시 10년 만기 비거치 상품의 금리가 연 3.75%였으나 이달 14일에는 4.17%로 0.4%포인트 이상 뛰어올랐다.

신한은행의 적격대출 금리도 같은 기간 연 3.8~3.9%에서 4.2~4.3%로 올랐다. 하나은행과 외환은행의 적격대출 금리도 한달 사이 0.4%포인트가량 상승했다.

시장금리 상승세가 지속된다면 코픽스 연동 주택담보대출, 신용대출 등의 금리도 오를 수밖에 없다. 코픽스 연동 주택담보대출의 경우 5월 최저 수준까지 내려갔지만 금리 흐름을 볼 때 상승 전환할 가능성이 크다.

일각에서는 몇년간 지속돼온 저금리 기조가 끝나는 게 아니냐는 다소 이른 관측도 제기되는 상황이다. 특히 저금리 기조에 변화가 생길 경우 가계 부담이 커져 경기 회복세에 찬물을 끼얹을 수 있다.

더욱이 하우스푸어를 중심으로 은행 연체율이 상승하면 조금 살아나는 듯했던 부동산시장도 더욱 얼어붙을 것으로 우려된다.

부동산대책과 기준금리 인하 등을 통해 부동산시장이 살아날 것으로 기대했던 정부 당국은 출구전략이라는 복병 앞에서 당혹스럽게 됐다.