|

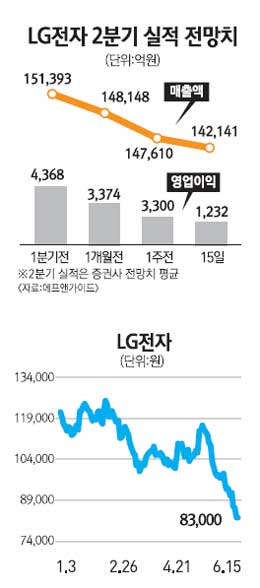

최근들어 증시가 안정을 찾아가고 있는 가운데 LG전자는 좀처럼 부진의 늪에서 벗어나지 못하고 있다. 2ㆍ4분기 실적우려로 기관과 외국인들의 매도 물량이 쏟아지면서 주가가 연일 곤두박질 치고 있는 것이다. 15일 유가증권시장에서 코스피지수가 9.7포인트 오르면서 사흘째 강세를 보인 가운데서도 LG전자는 0.12% 하락한 8만3,000원에 거래를 마쳤다. 지난 10일 이후 나흘째 하락하면서 52주 신저가를 또다시 갈아치웠다. 이에 따라 LG전자는 6월 들어서만 14.6%가 내렸고 올들어서는 무려 29.7%나 급락했다. LG전자의 주가 부진은 같은 업종에 속한 다른 종목들과 비교해도 눈에 띈다. 삼성전자는 이날 86만5,000원으로 올들어 8.9% 하락하는데 그쳤고 하이닉스는 12.3% 상승했다. 2ㆍ4분기 실적 마감을 앞두고 LG전자의 예상 밖 부진이 주가를 끌어내리고 있다는 분석이다. 이날 한화증권은 종목리포트를 통해 LG전자의 목표주가를 종전(14만원)보다 무려 35%나 낮은 9만1,000원으로 끌어내렸다. LG전자의 증권사 목표주가가 10만원 밑으로 떨어진 것은 지난해 11월 이후 처음이다. 김운호 한화증권 연구원은 LG전자의 2ㆍ4분기 영업이익이 1,232억원에 불과할 것이라고 비관적인 예상을 내놓았다. 매출은 14조2,141억원을 전망했다. 이는 앞서 4월의 자신의 전망치에 비해 각각 57%, 2% 낮아진 것이다. 김 연구원은 가전(HA)사업부와 에어컨(AE) 사업부의 부진이 예상보다 심할 것으로 예상했다. 휴대전화(MC) 사업부가 계속 부진한 가운데 이 두 사업부는 그나마 LG전자의 캐시카우 역할을 하고 있었다. HA사업부의 경우 경쟁 심화에 따른 출혈경쟁으로, AE사업부는 투자비용 회수까지는 시간이 걸리는 점에서 실적 부진이 예상됐다. 이와 함께 세계적으로 IT산업의 경쟁구도가 변하면서 LG전자가 손해를 보고 있다는 지적도 제기되고 있다. LG전자는 휴대전화 산업이 일반 피쳐폰에서 스마트폰으로 급격히 전환되는 과정에서 제대로 대응을 하지 못한데다 최근 경쟁이 심해지고 있는 클라우드 컴퓨팅의 도입에서도 한발 늦은 것으로 지적됐다. 전용기 현대증권 연구원은 “애플의 ‘아이클라우드(iCloud)’서비스 도입으로 메모리 저장에 유연성이 생겨 애플이 아이폰 가격을 추가로 낮출 여력이 생긴다”며 “이것이 LG전자 휴대전화(MC) 사업부에 위협 요인이 될 수 있다”고 보았다. 외국계도 부진을 경고했다. BoA메릴린치도 지난 14일 LG전자에 대해 HAㆍAE 사업부의 저마진을 이유로 목표주가를 기존 13만5,000원에서 11만원으로 하향 조정했다. 이에 따라 수급도 나빠지고 있다. 이달 들어 기관은 총 22만주를 순매도 했으며 외국인은 4만주를 순매도했다. 개인들만 사고 있으나 주가를 끌어올리기에는 역부족이다. 일부에서는 올 하반기에 실적이 바닥을 치면서 내년부터는 좋아질 것이라는 분석을 내놓고 있다. 소현철 신한금융투자 연구원은 “LG전자의 실적부진을 감안해도 현재 주가는 PBR(주가순자산비율) 1.1배에 해당돼 추가하락 가능성은 적다”며 “하반기 신규 스마트폰과 3D TV 판매가 본격화될 경우 주가 반등의 여지가 크다”고 말했다.