GS·CJ홈쇼핑, 작년 4분기 실적 호조<br>"최근 주가하락 과도…저가 매수 기회"

"홈쇼핑주, 이젠 살 때"

GS·CJ홈쇼핑, 작년 4분기 실적 호조"최근 주가하락 과도…저가 매수 기회"

김희원

기자 heewk@sed.co.kr

홈쇼핑업체들의 저평가 메리트가 지난해 4ㆍ4분기 실적 공개를 계기로 부각되고 있다. 전문가들은 악재가 충분히 주가에 반영된 만큼 이제부터 매수에 나설 시기라는 입장을 보였다.

1일 국내 주요 증권사들은 GS홈쇼핑ㆍCJ홈쇼핑 등 홈쇼핑주들이 지난해 4분기에 최소한 예상치에 부합하는 실적을 올렸으며 이 같은 실적을 감안할 때 최근의 주가 하락은 과도하다고 평가했다.

전문가들은 롯데쇼핑의 우리홈쇼핑 인수에 따른 불확실성과 투자 단계인 개인대개인(C2C) 판매 사이트의 성장통 등 예측 가능한 각종 악재가 이미 반영돼 더 이상 주가를 떨어뜨리는 악재로 작용하지는 않을 것으로 내다봤다.

GS홈쇼핑의 경우 이날 한화증권, 메리츠증권 등이 투자의견을 ‘매수’로 상향하는 등 긍정적인 의견이 다수 이어졌다.

박진 우리투자증권 연구원, 나홍석 굿모닝신한증권 연구원 등은 이날 “롯데진출에 따른 경쟁 격화 가능성을 감안해도 GS홈쇼핑의 주가는 매력적인 수준”이라고 입을 모았다. 오승택 한화증권 연구원은 “수익성 중심의 상품구성 조정, GS이스토어 사업에 대한 효율적 운영 등으로 올해 영업이익이 개선될 것”이라고 예상했다. 유주연 메리츠증권 연구원은 “더욱 튼튼해진 펀더멘털을 지난해 4분기 실적으로 확인했다”며 “변수는 살아있지만 이익 모멘텀은 유지될 것”이라는 의견을 내놓았다.

CJ홈쇼핑의 경우 목표가를 낮추는 증권사들이 나타났으나 현 주가 대비 작게는 13%, 많게는 42% 가량 상승 여력이 있는 수준으로 저평가 메리트가 여전하다. 또 한화증권은 이날 CJ홈쇼핑에 대한 투자의견을 ‘시장수익률 상회’로 한 단계 올렸으며 맥쿼리증권도 최근 ‘시장수익률 상회’로 높였다.

한상화 동양종금증권 연구원은 “경쟁사의 공격적 마케팅에 대비한 마케팅 비용을 반영해 실적 전망치를 내리면서 목표주가 역시 낮췄다”며 “그동안의 주가 약세는 외국인 매도에 따른 수급공백에 의한 것으로 이제부터는 저가 매수 시기”라고 말했다.

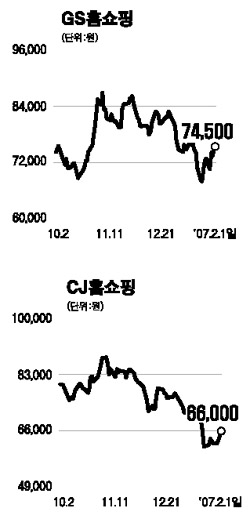

이날 CJ홈쇼핑은 2.01% 오른 6만6,000원으로 마감하며 3일째 상승세를 이어갔고 GS홈쇼핑도 1.92% 오른 7만4,500원을 기록했다.

입력시간 : 2007/02/01 18:19