기업인수 추진·3자 물류사업 매출 늘어<br>유화증권 '매수' 의견 제시

"한솔CSN 올 실적모멘텀"

기업인수 추진·3자 물류사업 매출 늘어유화증권 '매수' 의견 제시

전재호

기자 jeon@sed.co.kr

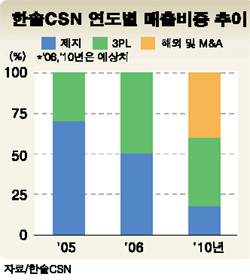

한솔CSN은 올해 국내외 기업 인수ㆍ합병(M&A)과 제3자물류 사업부문의 매출 증대로 큰 폭의 실적 성장이 예상된다.

유화증권은 22일 “한솔CSN은 국내 물류회사 인수와 해외 합작 사업소 설치 등을 적극 추진하고 있는데 이를 통해 성장동력을 확보할 수 있어서 긍정적”이라고 밝혔다.

한솔CSN은 올 초 국내물류회사 M&A와 해외거점확보 방안을 제시한 바 있다. 아직까지 M&A에 대한 구체적인 안이 나온 것은 아니지만 사업성이 검증된 소규모 회사가 인수 대상이 될 것으로 전문가들은 보고 있다.

김영재 유화증권 애널리스트는 “M&A를 통한 신사업 진출로 올해 추가 매출이 예상된다”고 말했다.

현재 3% 수준인 영업이익률도 점차 개선될 것으로 전망됐다. 이는 제3자 물류 시장이 아직 초기 단계이기 때문에 기업들이 수익성보다는 투자를 통한 성장성이 무게중심을 두고 있기 때문이다. 김 애널리스트는 “초기단계인 시장이 성장하면서 영업이익률도 올 1ㆍ4분기 3%에서 2ㆍ4분기 4%, 3ㆍ4분기 5%로 점진적으로 개선될 것“이라고 예상했다.

유화증권은 한솔CSN의 올해 매출액과 영업이익이 3,079억원, 136억원으로 지난해보다 각각 36.7%, 70% 늘어날 것으로 전망하고 투자의견 ‘매수’에 목표주가 4,700원을 제시했다.

입력시간 : 2006/05/22 16:40