|

보험의 유통망에 큰 변화가 나타나고 있다.

다이렉트, 법인보험대리점(GA)이 부상하는 반면 오랜 시간 보험산업 발전의 한 축을 담당했던 개인보험대리점은 사양길로 접어드는 추세가 뚜렷하다.

보험사들은 채널 변화의 속도에 맞춰 새로운 전략 마련에 절치부심하고 있다.

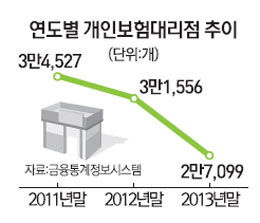

22일 금융감독원에 따르면 지난 2013년 말 현재 생명보험·손해보험업계 개인대리점은 총 2만7,099곳이다. 3년 전까지만 해도 개인대리점은 3만4,527곳에 달했는데 2012년 한해 2,971곳이 줄더니 지난해는 2배 가까운 4,457곳이 폐업 신청했다.

개인대리점은 과거 보험산업 초창기 때 보험상품 유통의 한 축을 맡았다. 1인 창업 형태도 가능한 개인대리점은 특유의 지인 영업을 무기로 개인소비자 틈을 파고들었다.

그러나 개인 대리점주들의 고령화로 은퇴 시점이 다가온데다 시장 여건도 과거와 크게 달라지면서 위상이 흔들리고 있는 것이다.

한 대형생보사 관계자는 "복잡한 구조의 보험상품이 늘어나고 보험사 간 경쟁이 치열해지면서 직원교육이나 트렌드 선점 등에서 개인대리점이 뒤처질 수밖에 없다"며 "특히 고령의 점주들이 떠난 자리를 채워주지를 못하다 보니 개인대리점이 해마다 급감하고 있다"고 말했다.

개인대리점이 '지는 해'라면 GA와 다이렉트채널은 '뜨는 해'다.

GA는 취급상품이 많아 상품 선택권이 넓고 여러 주체가 모여 리스크를 분산할 수 있는 장점이 있다. 특히 법인의 덩치가 커질수록 보험사와의 협상력도 커져 판매수수료나 상품경쟁력에서 앞서는 것도 GA만의 강점으로 꼽힌다. 한 생보사 관계자는 "영업력 강화가 필요한 보험사나 수수료 수입증대를 원하는 설계사 입장에서 GA는 윈-윈할 수 있는 채널"이라고 말했다.

이러한 장점 탓에 과거 같으면 개인 대리점주로 나설 사람들이 삼삼오오 모여 법인을 만드는 일들이 잦아지고 있다. 최근 하나금융그룹 퇴직자들이 모여 '하나FnA'라는 GA를 만든 것이 대표적 예다.

다이렉트 시장규모도 점점 확대되고 있다. 가장 적극적인 곳은 생보사들이다. 국내 온라인 생보 시장은 아직 초기 단계로 전업사는 단 곳에 불과하다. 그러나 대형생보사, 외국계 생보사까지 온라인 시장에 발을 담그면서 시장경쟁이 본격화하고 있다.

NH농협생명과 알리안츠생명은 올 하반기를 목표로 온라인 사업 진출을 추진하고 있다. 다이렉트보험은 오프라인 상품에 비해 30%가량 보험료가 낮은데 소비자는 보험료 부담을 낮출 수 있고 보험사는 운영비용을 낮출 수 있어 둘 모두에 긍정적이다.

한 보험업계 관계자는 "강한 대면 채널 영업력을 통해 사세를 확장해온 외국계 생보사들이 최근 다이렉트와 GA채널 확충에 나서는 것은 그만큼 시장환경이 변했음을 의미한다"며 "복합금융 트렌드가 강해지고 있어 보험유통채널 역시 규모의 경제를 노릴 수 있는 방향으로 선회할 것"이라고 말했다.