다국적社 MP3플레이어 시장 잇단 진출<BR>1분기 사상 첫 적자·주가도 30.5%나 급락<BR>“중소업체로 전락 가능성” 극단적인평가도

‘레이콤의 성장성이 꺾이는 것인가.’

레인콤에 대한 시장의 평가가 급격하게 회의적으로 바뀌고 있다.

특히 애플 등 다국적 기업들이 잇따른 MP3플레이어 시장에 진출하고 있어 자칫하면 레인콤이 한낱 중소업체로 전락할 수 있다는 극단적인 평가도 나오고 있다.

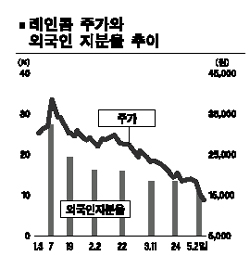

레인콤 주가는 2일 이날 오후에 발표된 20만주의 자사주 매입계획이라는 호재에도 불구하고 3.68% 하락한 1만3,100원으로 장을 마쳤다. 레인콤 주가는 지난달 28일 13.87% 하락한 것을 비롯해 최근 7일 동안 사상 최저가 행진을 계속하며 30.52%나 급락했다.

시가총액 면에서도 최근 7일 동안 800억원 가까이 감소하면서 1,700억원 대로 줄어들었다. 연초 레인콤의 주가는 3만원대에 시가총액 4,000억원을 넘어섰었다.

시장의 평가에 직접적인 영향을 미친 것은 사상 첫 적자를 기록한 1분기 실적 때문이다. 예견된 상황이었지만 애플의 ‘아이포드’ 등 글로벌 기업들의 MP3 시장 진출에 따라 경쟁이 치열해지면서 지난 99년 회사 설립 이후 처음으로 적자 전환했다.

이로 인해 증권사들은 앞다퉈 목표주가를 하향하고 투자의견을 조정했으며 시장에서도 레인콤의 성장성에 대한 우려가 급속도로 확산됐다. 특히 최근들어서는 외국인들까지 매도대열에 가세, 레인콤 지분을 줄여가고 있는 실정이다.

전문가들은 글로벌 기업들이 앞 다퉈 MP3 시장에 진출하면서 레이콤이 마케팅비 급증에 따른 대량생산-저마진 구조의 도전을 받고 있다고 평가했다. 이 도전을 극복하면 글로벌 기업으로 도약할 수 있지만 실패하면 중소기업으로 전락할 위험성이 크다는 지적이다.

실제로 지난 1분기 레인콤의 판매관리비는 광고ㆍ마케팅비의 지출이 큰 폭으로 늘어나며 290억원에 달했다. 지난해 4분기 보다 82.8%, 지난해 같은 기간보다는 257.6% 증가했으며 이 기간동안 레인콤 제품의 가격은 지난해 4분기보다 평균 15% 떨어졌다.

최영석 삼성증권 애널리스트는 “글로벌 브랜드로 도약하기 위한 심한 성장통을 겪고 잇다”며 “성장성에 대한 전망들이 엇갈리고 있지만 현재로서는 회의적인 쪽에 무게가 실리고 있다” 말했다.

홍영아 세종증권 애널리스트도 “무엇보다 매출과 영업이익률이 회복돼야 한다”며 “꾸준히 10%대의 영업이익률을 낼 수 있다는 가능성을 보여주지 않는 한 시장분위기를 반전시키기는 힘들 것”이라고 말했다.