|

우리은행이 중국 법인에 거액을 예치한 기업을 위해 이례적으로 본점 차원의 지급보증을 서준 것으로 드러났다. 중국 법인의 규모가 작아 본점에서 지급보증을 해준 것인데 '성공 영업'이냐, 관행을 무시한 '무리수'냐를 두고 금융권의 뒷말이 많다.

20일 금융감독 당국에 따르면 우리은행은 지난달 23일 이사회를 열고 우리은행 중국유한공사(중국 법인)에 신용공여를 하는 안을 승인했다.

신용공여의 내용은 우리은행이 중국법인 예금자에게 지급보증을 서기 위한 것이다. 감독 당국에 따르면 국내 기업인 A사는 우리은행에 우리나라 돈으로 3,700억원 규모의 자금을 맡기면서 본점의 지급보증을 요구했다. 우리은행은 이를 받아들였다. 예금유치를 위해 본점에서 현지법인에 지급보증을 한 것이다.

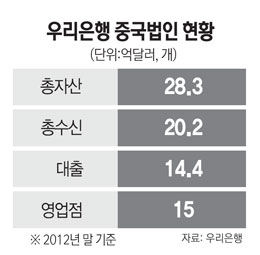

우리은행 측은 중국법인의 자본금이 작아 지급보증을 해준 것이라고 밝혔다. 우리은행 중국법인의 자본금은 24억위안으로 대략 3억달러다. 우리 돈으로 약 3,200억원 수준이다. 예금이 자본보다 커 예금주가 불안해 할 수 있다는 얘기다. 어차피 중국 법인이 본점의 자회사 형태이기 때문에 문제가 되면 책임을 져야 한다는 차원도 있다는 게 우리은행 설명이다.

중국 은행감독관리위원회의 규제 탓도 있다. 중국 금융감독 당국은 지난 2011년 말부터 외국계 은행에 예대율을 75%로 맞추라고 지도하고 있다. 예대율이란 대출금 잔액을 예금으로 나눈 것으로 현지 법인의 성장을 위해서는 예금을 더 많이 받아야만 한다.

우리은행의 관계자는 "은행장이 직접 해당 기업을 2번이나 방문했다"며 "구체적인 내용을 밝히기는 곤란하지만 해외 금융사에 있던 것을 가져온 것이니 성공적인 영업사례"라고 했다.

하지만 이를 바라보는 금융권의 시각은 온도 차이가 있다. 법적인 문제는 없지만 기본적으로 예금은 믿고 맡기는 것이다. 은행은 자기돈(자기자본)으로 장사를 하는 데가 아니다. 리딩뱅크인 국민은행은 지난해 말 현재 총수신은 213조1,291억원이지만 자기자본은 19조9,600억원에 불과하다. 자기자본의 10배가 넘는 돈을 남에게서 받아 대출해주는 게 은행이다.

특히 예금에 지급보증을 서주는 것은 매우 드문 일이다. 시중은행의 한 고위관계자는 "채권이면 몰라도 예금에 지급보증을 서주는 경우가 어디 있느냐"며 "뭔가 말 못할 사정이 있는 것 아니겠느냐"고 했다.

형평성 논란도 생길 수 있다. 누구에게는 지급보증을 본점에서 해주고 다른 기업은 안 해주느냐는 논리다. 금액도 그렇다. 자기자본을 넘는 금액은 무조건 지급보증을 은행에서 서줘야 하느냐는 것이다.