|

|

정부가 이달 말 발표할 '경제혁신3개년계획'의 일환으로 주택담보인정비율(LTV), 총부채상환비율(DTI), 국민주택규모(85㎡ 이하 주택) 기준개편 등을 검토하는 것은 주택시장의 숨통을 틔워주기 위한 차원으로 풀이된다. 수급불균형을 초래해온 해묵은 규제의 틀을 현실에 맞게 고쳐 렌트푸어들에게는 내 집 마련 기회를, 하우스푸어들에게는 퇴로를 넓혀주겠다는 뜻이다.

국민주택규모만 해도 지난 1973년 도입 후 41년이 지나도록 '85㎡ 이하(비도시 지역은 100㎡ 이하)'라는 기준이 그대로 적용되고 있다. '85㎡'라는 면적기준은 도입 당시 정부가 국민소득 향상 등을 통해 1981년에는 도달할 수 있으리라고 내다봤던 일종의 적정주거면적 목표치였다.

이후 경제 규모가 급격히 커져 전용면적 85㎡를 넘는 중형 및 대형주택에 대한 수요와 공급이 증가했음에도 불구하고 옛 틀은 여태껏 유지돼왔다.

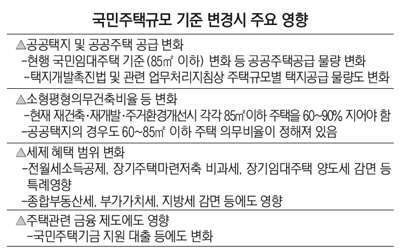

이 국민주택규모 기준은 주택을 짓고, 사고, 파는 과정에서 관계되는 온갖 분야의 제도에서 주된 잣대가 되고 있다.

특히 주택·토지공급제도와 세제·금융 등과 밀접하기 때문에 이 기준이 바뀌면 그야말로 주택정책의 중심축이 조정되는 연쇄효과가 기대된다.

예를 들어 세금만 봐도 다양한 비과세·감면 특례가 국민주택규모를 기준으로 적용되고 있다.

전월세소득공제, 장기주택마련저축 비과세, 무주택근로자주택 보조금비과세, 장기임대주택 및 신축임대주택 양도소득세 감면, 종합부동산세 및 지방세 감면, 부가가치세 면제 등이 대표적인 사례다.

주택·택지공급제도의 경우에도 국민주택규모 기준이 재건축·재개발은 물론이고 공공택지의 소형평형 의무건립 비율의 주된 면적 상한선이 되고 있다. 또한 국민임대주택 등 공공주택과 공공택지 등의 상당 비율이 국민주택규모 중심으로 우선 공급되도록 제도가 짜여져 있다.

기획재정부가 국토교통부 등과 국민주택규모 기준 변경을 논의해온 것도 이런 맥락으로 이해된다. 주택시장이 급격한 과열과 침체를 겪으며 롤러코스터를 탔던 것은 주택수급의 불균형 탓인데 국민주택규모 기준 변경은 수급조절의 핵심 방향타가 될 수 있기 때문이다.

예를 들어 국민주택규모 기준을 '60㎡ 이하'로 낮추면 천문학적인 규모의 국민주택기금을 지원 받아 공급되는 공공주택(국민임대주택 등)이 보다 소형평형 위주로 지어지게 돼 서민과 1~2인 가구 등의 내 집 마련 기회가 넓어지게 된다. 반대로 기준을 '100㎡ 이상'으로 높이면 소득수준 향상으로 중형 및 중대형 주택을 선호하는 중산층에 대한 각종 지원을 높여줄 수 있다.

국토부의 한 관계자는 "1~2인 가구의 비중이 빠르게 증가하는 인구구조 변화를 감안하면 소형평형 공급이 확충될 필요가 있고 반대로 국민소득증가 등을 감안하면 중형 이상 주택에 대한 수요도 무시할 수 없다"고 전했다.

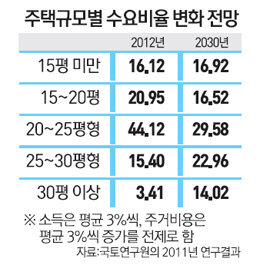

실제로 국토연구원이 2011년 정부의 용역을 받아 수행했던 한 연구결과를 보면 주택수요의 급격한 변화를 알 수 있다. 이 연구의 시뮬레이션 내용을 보면 2012년 현재 전체 주택수요의 절반에 가까운 44.12%를 차지하는 20~25평형(66.1~82.6㎡) 수요가 2030년에는 29.58%로 급격히 하락할 것으로 예측됐다.

반면 소형평형인 15평(49.5 ㎡) 미만 규모 주택의 수요는 같은 기간 소폭 증가(16.12%→16.92%)하고 25평 이상 주택수요는 대폭 증가(18.81%→36.98%)하는 것으로 추정된다.

DTI·LTV 등 주택담보대출 관련 규제 역시 정부는 실수요자, 서민 등의 내 집 마련을 돕는다는 차원에서 일부 기준 보완을 논의 중이다. DTI 적용비율은 현재 서울 50%, 인천·경기 60%로 상한선이 억제돼 있다. LTV 적용 비율 역시 서울 50% 이하, 기타 지역 60% 이하로 규제된다.

이미 부동산시장은 장기간 침체돼 투기억제의 필요성은 사라졌으나 급증한 가계부채 문제 억제차원에서 정부는 LTV와 DTI의 틀 자체를 폐지하기는 어렵다고 판단하고 있다.

다만 소득 여력이 있음에도 불구하고 이 같은 규제로 충분히 주택자금을 조달하지 못해 전세나 월세로 전전해야 하는 렌트푸어를 고려한 추가 대책은 필요하다는 게 기재부 관계자들의 전언이다. 예를 들어 일부 특례 경우에 한 해 LTV와 DTI의 비중을 소폭 더 늘려주는 방법 등도 검토 가능하다. 현재에도 대출금 1억원 미만에 대해서는 DTI 적용상 특례를 주며 LTV도 6억원 이하의 주택에 대해 10년 이상 만기로 장기간 대출할 경우 서울에서도 60%까지 LTV 상한을 올려 적용받도록 해주고 있다. 이 같은 방법 등을 좀 더 응용할 수도 있다는 의미다.