'자산 재평가·환율 하락·원전 수출' 3겹 호재<br>증권사 목표가 4만원대가 많아

한국전력 주가가 원전 수출, 원화 강세, 자산재평가 기대감 등 3박자가 어우러진 데 힘입어 최근 이틀 사이에 5% 이상 급등했다.

12일 유가증권시장에서 한전은 전일에 비해 2.15% 오른 3만5,650원으로 장을 마쳤다. 전일 3.25% 오른 데 이어 이틀째 급등세다.

한전은 최근 이틀 연속 기관의 순매수 1위 종목으로 떠올랐다. 기관은 이틀 동안 한전을 2,700억원어치나 사들였다. 반면 외국인은 같은 기간 한전을 3,000억원이나 팔아 치워 순매도 종목 1위에 올려놓았다.

◇자산재평가, 환율 하락 등이 호재로 작용=최근 한전의 투자심리를 단기간에 개선시킨 것은 자산재평가 기대감이다.

지난해 9월 자산재평가 실시를 밝힌 후 조만간 결과가 나올 것이란 기대감이 시장에 확산되고 있다. 일부에서는 이번 자산재평가로 한전의 자산이 20조원가량 급증할 것이란 전망도 나온다. 현재 한전의 순자산가치는 40조원, 유형고정자산은 70조원에 달한다.

이창목 우리투자증권 연구원은 "시장의 기대치를 충족시키는 자산재평가 결과가 나오면 주가는 탄력을 받을 것"이라고 내다봤다.

지난해 말 한전이 아랍에미리트(UAE)에서 수주한 대규모 원전사업도 투자 모멘텀으로 작용한다. 특히 한전의 경우 상장사인 한전기술과 한전KPS의 지분을 각각 80%가량 보유하고 있다.

자회사들이 지난달 '원전 대박' 이후 시가총액이 급증했지만 이런 가치 증가분이 아직 한전의 주가에 반영되지 않았다는 분석이다. 한전KPS의 주가는 지난달 24일 UAE 원전 수주 이후 37% 올랐고 한전기술은 지난달 14일 상장 이후 125%나 급등했다.

최근 가파른 하락세를 보이는 원·달러 환율도 호재다. 발전 연료를 해외에서 주로 수입하는 만큼 원화 강세는 한전의 영업이익을 개선시켜줄 수 있기 때문이다.

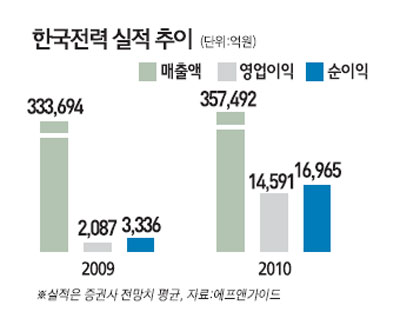

◇증권가 목표 주가 4만원대가 많아=실적 측면에서도 올해 한전에 대한 기대감은 크다. 에프앤가이드 집계에 따르면 지난해 한전의 연간 영업이익은 2,000억원대로 전년 대비 흑자전환할 것으로 전망됐다.

특히 올해는 환율 안정과 요금 현실화 등으로 전년보다 600%가량 증가한 1조4,000억원대에 달할 것으로 예상된다. 조병희 키움증권 연구원은 "한전으로서는 올해는 불확실성이 제거되는 원년이 될 것"이라고 설명했다.

현재 각 증권사들이 바라보는 한전의 목표주가는 4만원대 중반 정도가 주를 이룬다. 따라서 긍정적인 내외부 상황을 감안할 때 한전의 주가는 앞으로도 상승 곡선을 그릴 가능성이 크다.

따라서 중장기적인 관점에서 투자해볼 만하다는 목소리가 높다. 주익찬 유진투자증권 연구원은 "원전 수출 이슈는 앞으로도 지속적으로 한전의 주가 모멘텀이 될 것"이라며 "환율 흐름과 현재 주가를 고려하면 중장기적으로 충분히 접근할 만한 시점"이라고 말했다.