|

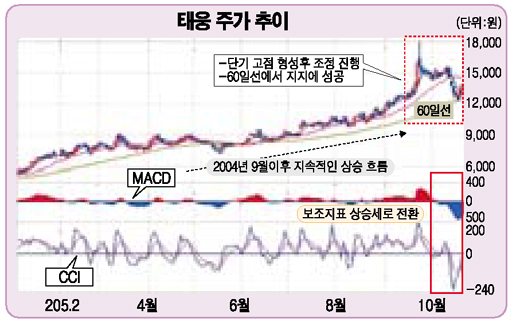

태웅은 세계 최대 규모의 링 타입 단조제품 생산업체로 도약하고 있다. 신규설비에 의한 원가절감 효과가 점차 커져 향후 실적개선이 지속될 전망이다. 특히 선박엔진용 단조품 및 발전설비, 석유화학 플랜트 등 다양하고 균형 있는 전방 산업을 확보한 점이 동사의 최대 강점이다. 일간 차트를 보면 지난해 9월 이후 주요 이동평균선인 5일선, 20일선, 60일선이 정배열 상태로 접어든 이후 꾸준한 상승흐름을 지속하고 있다. 지난달 23일 단기 고점을 형성한 후 조정을 보였으나 지난 주 60일선에서 지지를 확인한 후 기술적 반등에 성공하고 있다. 따라서 당분간 상승흐름은 이어질 것으로 예상된다. 상승시 1차 저항선은 20일선 이동평균선이 위치한 1만4,500원 내외, 2차 저항선은 전고점인 1만5,750원 내외로 판단된다. 조정시 저점 매수가 바람직해 보인다.