연 수익률 5.6%…비과세 매력<BR>만18세 이상 세대주로 무주택자 등 가입 가능<BR>저축기간 7년…안정적 펀드운용이 최대 장점<BR>연말정산때 납입금액 40% 소득공제 혜택도

부자아빠 장기주택마련 채권투자신탁은 안정적인 수익을 실현하는 데다, 연말정산 때 소득공제도 받을 수 있는 장점을 가지고 있다.

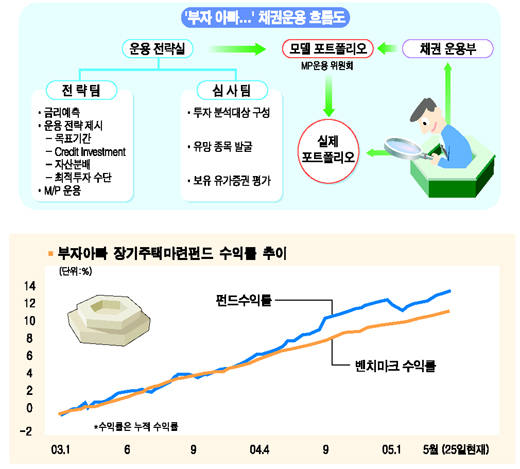

이 펀드는 지난 5월25일 기준으로 3개월 수익률은 6.33%, 1년 수익률은 5.64%, 설정 이후 5.61%의 수익률을 보이고 있다. 지난 2003년 투신업계에서는 처음으로 설정돼, 한투운용에서 운용하고 있다.

만18세 이상의 세대주로서 무주택자이거나 전용면적 25.7평 이하 짜리 1주택 소유자가 가입대상이다. 저축기간 7년의 장기 상품이고 분기별 납입한도가 300만원인 적립식 펀드로서 설정일 이후 매년 55 이상의 수익을 실현하는 내집마련과 수익을 동시에 추구할 수 있는 상품이다.

◇안정적인 펀드운용이 장점= 이 펀드의 운용전략은 채권매매수익, 장단기 금리차익 등 기존 채권형 펀드의 고유 수익원을 찾아 집중 운용하는 정통 채권형 펀드의 전략을 따르고 있다. 그만큼 안정적이다. 특히 이 펀드의 핵심은 운용절차를 최적화하는데 중점을 두고 수익률의 원천을 4가지 핵심요소로 나눴다. 또 각각의 요소들에 대해서는 전망, 운용, 피드백을 수행하도록 시스템이 정립되어 있다.

주간(또는 수시) 단위로 각 요소별 역할을 체크하는 회의체가도 운용하고 있다. 이는 펀드운용이 시장의 급변동에 좌우되지 않는 시스템운용에 임할 수 있다는 장점을 갖게 된다. 개인 혹은 한 팀의 잘못된 판단이 펀드 전체의 운용을 어렵게 하는 상황을 원천적으로 배제할 수 있기 때문이다.

엄격한 심사분석과 리스크 관리 기능으로 설정 이후 SK글로벌, 카드채 사태의 피해를 입지 않았고, 금리 급등락시 손실을 최소화 할 수 있었다. 4개의 핵심운용요소 중 어느 하나에 치우치지 않는 운용을 통해 대형 투신운용사로서의 장점을 살린 시스템운용을 통해 벤치마크를 초과하는 안정적인 성과를 얻고 있다.

2005년초 금리 급등으로 채권형 펀드의 설정고가 축소되는 등 투자심리가 위축되어 있으나 우리나라의 사회구조(노령화 등) 및 산업구조(일본 및 북유럽)의 변화 등으로 일정 범위에서의 저금리 기조는 지속될 것으로 예상되므로 장기적인 관점에서의 투자성과는 양호할 것으로 예상된다.

◇소득공제는 덤= 이 펀드는 또 7년 동안 이자소득세가 면제되고, 연말정산시 당해 연도 납입금액의 40%에 해당하는 소득공제 혜택도 주어지므로 장기간 저축을 통한 목돈마련에 적합한 상품이다. 예를 들어 연간 1,000만∼4,000만원 사이의 소득을 올리는 근로자가 매달 62만5000원씩 장기주택마련펀드에 적립한다면 연말에 59만4000원을 환급 받을 수 있게 되는 것이다.

여기에 가입자격이 제한되어 있고 저축기간이 7년이나 되는 만큼 부가적인 혜택 또한 주어진다. 다만 소득공제를 받기 위해서는 5년 이상 가입해야 하며 가입자가 근로소득자로서 배우자 또는 부양가족이 있는 가구주여야 한다.

한투운용 관계자는 “철저하게 팀을 나눠 운용을 하기 때문에 리스크 관리 등이 뛰어나다”며 “더구나 소득공제 혜택도 볼 수 있어 내집마련을 원하는 투자자에게는 적합한 상품이 될 수 있다”고 말했다.

한편 7년~10년 만기의 장기투자 상품인 만큼, 단기간 펀드환매 수수료는 비싸다. 1년 미만 환매시 이익금의 70%, 2년 미만 이익금의 50%, 3년미만 이익금의 30%를 내야 한다.